La vente en viager occupé est une transaction immobilière permettant à l’acheteur de devenir propriétaire d’un bien immobilier tout en laissant le vendeur y habiter jusqu’à la fin de sa vie. C’est un système d’investissement particulièrement intéressant, tant pour l’acheteur que pour le vendeur.

Découvrons ensemble le principe du viager occupé, son fonctionnement, ses avantages et ses risques.

Qu’est-ce qu’un viager occupé ?

Un viager occupé est un type de vente en viager dans lequel le vendeur conserve le droit d’usage et d’habitation de son bien jusqu’à son décès ou jusqu’à ce qu’il choisisse de le quitter.

En échange, l’acheteur verse un bouquet lors de la vente, suivi de rentes viagères tout au long de la vie du vendeur. Ce type de vente repose sur un démembrement de la propriété entre le vendeur, qui conserve l’usage du bien, et l’acheteur, qui en acquiert la nue-propriété.

Quelle est la différence entre le viager occupé et le viager libre ?

La principale différence entre un viager occupé et un viager libre réside dans le droit de jouissance du vendeur. Dans un viager occupé, le vendeur continue d’habiter dans son bien, tandis que dans un viager libre, l’acheteur peut occuper le bien ou le mettre en location dès l’achat, sans attendre le décès du vendeur.

En savoir plus sur le viager libre

Pourquoi acheter en viager occupé ?

Acheter en viager occupé présente plusieurs avantages pour l’acquéreur. Ce type de vente en viager occupé permet d’investir dans un bien immobilier à un prix réduit, tout en offrant une flexibilité dans les paiements grâce aux rentes viagères.

C’est aussi un moyen de se constituer un patrimoine immobilier à long terme, souvent sans recourir à un emprunt bancaire.

De plus, la vente en viager occupé est perçue comme un investissement solidaire, l’acheteur aidant financièrement un senior en échange du transfert futur de son bien.

Vous cherchez à acheter un viager rentable ? Nous référençons en exclusivité les meilleures annonces et opportunités en off-market.

Comment fonctionne le viager occupé ?

Le viager occupé repose sur le démembrement de propriété. Le vendeur conserve le droit d’usage et d’habitation (DUH), tandis que l’acheteur acquiert la nue-propriété du bien.

En contrepartie, l’acheteur verse au vendeur un bouquet le jour de la vente et des rentes viagères tout au long de la vie du vendeur. La valeur du bien est donc décotée en raison de cette occupation à vie.

Le droit d’usage et d’habitation (DUH) du viager occupé

Dans une vente en viager occupé, le vendeur conserve le droit d’usage et d’habitation (DUH), ce qui lui permet de continuer à vivre dans son logement.

Cette occupation à vie représente une décote sur la valeur du bien. En d’autres termes, l’acheteur paie moins cher le bien immobilier car le vendeur continue d’y habiter.

Le DUH est calculé en fonction de l’espérance de vie du vendeur et de la valeur locative du bien.

Finalement, le prix de vente d’un viager occupé est la valeur vénale (c’est-à-dire valeur de marché du bien immobilier) diminuée décote d’occupation.

Cette somme, appelée valeur occupée, est ensuite répartie en deux éléments, les rentes viagères et le bouquet.

Le bouquet du viager occupé

Le bouquet est la somme d’argent versée par l’acheteur au moment de la vente. Ce montant est librement négocié entre le vendeur et l’acheteur, mais il représente généralement 10 à 30 % de la valeur vénale du bien. Néanmoins, plus le vendeur est âgé et plus le bouquet est élevé pour réduire les risques sur l’espérance de vie.

Pour en savoir plus, consultez notre article Comment calculer le bouquet d’un viager ?

Le bouquet permet au vendeur de percevoir une partie du prix de vente au comptant, tandis que l’acheteur s’engage à verser des rentes viagères par la suite.

La rente viagère

Les rentes viagères constituent la partie principale du paiement dans une vente en viager occupé.

Elles sont calculées en fonction de plusieurs critères, dont la valeur du bien, le droit d’usage et d’habitation, le montant du bouquet et l’espérance de vie du vendeur.

Elles sont versées périodiquement (souvent mensuellement) jusqu’au décès du vendeur.

Les rentes sont indexées sur un indice, comme l’indice des prix à la consommation, et revalorisées chaque année, garantissant au vendeur un revenu stable.

Qui paie quoi ? La répartition des charges et travaux d’un viager occupé

Dans une vente en viager occupé, la répartition des charges et des travaux est généralement définie dans le contrat de vente.

Traditionnellement, le vendeur, qui continue à habiter le bien, assume les frais liés à l’entretien courant du logement (petites réparations, entretien de la chaudière, installation d’un store, remplacement des huisseries, etc.).

L’acheteur, en revanche, prend en charge les gros travaux, tels que le remplacement de la toiture ou les réparations structurelles, selon l’article 606 du Code civil.

Quels sont les avantages du viager occupé ?

Le viager occupé présente des avantages à la fois pour le vendeur et pour l’acheteur. Pour le vendeur, c’est une opportunité de percevoir des rentes viagères tout en restant dans son logement. Pour l’acheteur, cela permet d’acquérir un bien immobilier à un prix décoté, tout en échelonnant les paiements grâce aux rentes. Cette forme d’investissement est également perçue comme solidaire, car elle permet de soutenir financièrement un senior.

Quels sont les avantages de la vente en viager occupé ?

Pour le vendeur, la vente en viager occupé offre plusieurs avantages. Elle lui permet de rester dans son logement tout en améliorant son pouvoir d’achat grâce à la perception d’un bouquet et de rentes viagères régulières.

De plus, les charges importantes, comme la taxe foncière, sont généralement prises en charge par l’acheteur, ce qui allège les dépenses du vendeur tout en assurant sa sécurité financière.

Quels sont les avantages de l’achat en viager occupé ?

Acheter en viager occupé présente de nombreux avantages pour l’acquéreur. Il permet d’investir dans un bien immobilier à prix réduit, sans recourir à un emprunt bancaire, puisque le paiement est étalé sous forme de rentes.

De plus, l’acquéreur n’a pas à s’occuper de la gestion locative, car le vendeur reste dans le bien jusqu’à son décès.

Ce type d’investissement est également intéressant pour ceux qui souhaitent diversifier leur patrimoine immobilier à long terme.

Vous cherchez à acheter un viager rentable ? Nous référençons en exclusivité les meilleures annonces et opportunités en off-market.

Quels sont les risques du viager occupé ?

Le viager occupé présente certains risques pour l’acheteur comme pour le vendeur. Toutefois, ces dangers viagers peuvent être anticipés et gérés avec un contrat bien rédigé. Les risques majeurs sont liés à la longévité du vendeur et à la valeur de l’immobilier.

Quels sont les risques de la vente en viager occupé ?

Pour le vendeur, le principal risque dans une vente en viager occupé est l’insolvabilité de l’acheteur, qui pourrait ne plus être en mesure de verser les rentes viagères. Si les paiements sont interrompus, le vendeur peut récupérer son bien en invoquant une clause résolutoire prévue dans le contrat.

Le décès prématuré du vendeur est également un risque, car les rentes cessent au décès, et le vendeur n’aura pas perçu une grosse somme d’argent (qu’il aurait pu léguer aux héritiers).

Quels sont les risques d’acheter en viager occupé ?

L’acheteur d’un viager occupé s’expose également à de nombreux risques :

- Le risque de longévité : le vendeur vit plus longtemps que prévu et l’acheteur doit continuer à verser des rentes ;

- Le risque immobilier : la valeur du bien immobilier chute et lorsque l’acheteur revend le logement, il subit une moins-value ;

- Le risque d’inflation : les rentes viagères sont réindexées chaque année, ce qui peut représenter des fortes hausses sur le long terme.

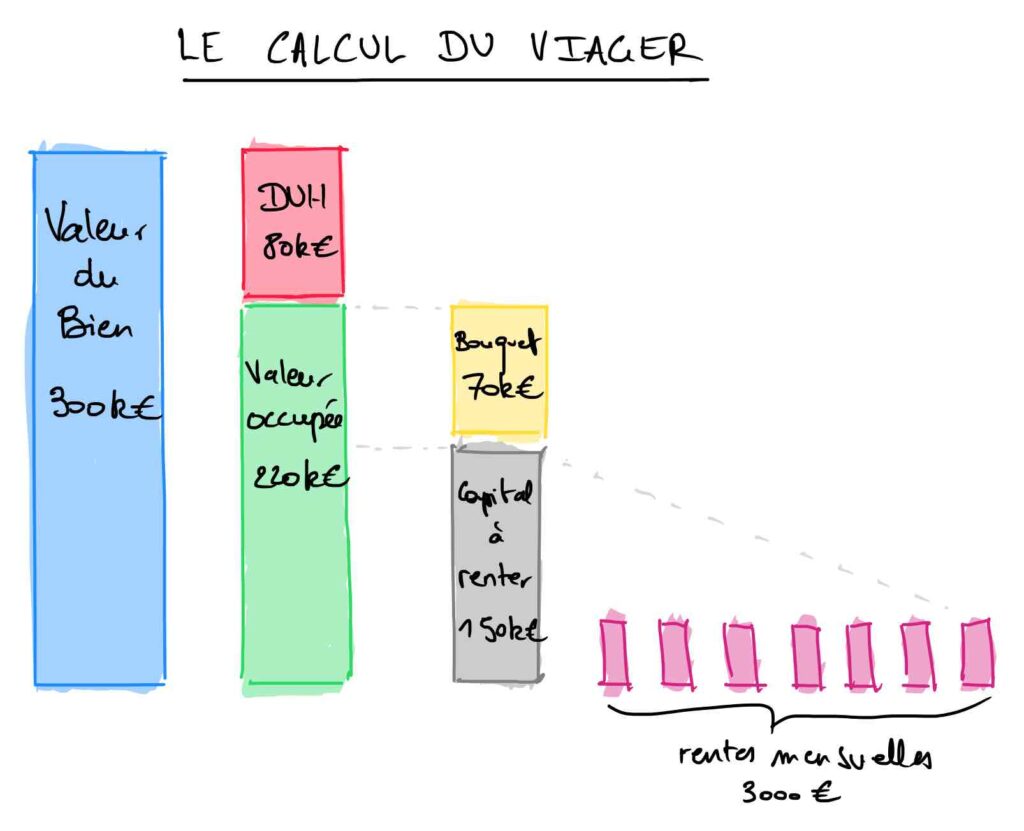

Comment calculer un viager occupé ?

Le calcul d’un viager occupé se base sur plusieurs facteurs, tels que la valeur vénale du bien, le droit d’usage et d’habitation (DUH), le montant du bouquet et les rentes viagères.

Nous voyons ensemble comment réaliser un calcul viager précis.

Il faut tout d’abord évaluer la valeur vénale de la maison ou de l’appartement. Il s’agit de la valeur qui pourrait être perçue lors d’une vente classique.

Vous devez ensuite calculer le droit d’usage et d’habitation. Le DUH dépend de l’espérance de vie du vendeur et du rendement locatif du bien. Le DUH est généralement calculé à l’aide d’un logiciel viager.

La valeur occupée s’obtient en retranchant à la valeur vénale, le DUH. Enfin il faut soustraire le bouquet à la valeur occupée avant de déterminer la rente viagère avec un logiciel ou un barème viager.

La fin du viager occupé

La vente en viager occupé prend généralement fin au décès du vendeur, moment où l’acheteur devient pleinement propriétaire du bien sans avoir à verser d’autres rentes viagères. Cependant, d’autres cas de fin de viager existent, comme la revente par l’acheteur ou la libération anticipée du bien par le vendeur.

Si l’acheteur souhaite revendre le viager, il peut le faire en cédant ses droits à un nouveau débirentier, qui prendra en charge les versements des rentes.

Dans le cas où le vendeur quitte le bien de son plein gré avant son décès, l’acheteur peut récupérer le bien et l’occuper ou le mettre en location. Ce dernier devra néanmoins verser un capital complémentaire ou payer une rente supérieure.

Comment acheter ou vendre en viager occupé ?

L’achat ou la vente en viager occupé nécessite une bonne préparation et une compréhension claire des enjeux pour les deux parties. Il est essentiel de bien définir les termes du contrat, de déterminer un prix juste et de s’assurer que toutes les parties comprennent leurs responsabilités.

Nos conseils pour acheter un viager occupé

Lorsque l’on achète un viager occupé, non seulement on retrouve les risques classiques d’une transaction immobilière (notamment sur le choix du bien) mais également un risque propre au viager (notamment le risque de longévité).

Nous conseillons donc à l’investisseur de se faire accompagner par un professionnel spécialisé comme Vita Pecunia s’il ne connaît pas le viager ou l’investissement locatif.

N’hésitez pas à bien négocier. La rente viagère ou le bouquet calculés sont des valeurs de référence qui peuvent être revus à la hausse ou à la baisse.

Enfin, ne choisissez pas un vendeur trop jeune (moins de 65 ans). Avec les progrès permanents de la médecine, vous vous exposez à un risque de longévité important. Choisir un vendeur trop vieux n’est pas non plus la bonne idée (plus de 90 ans). Les rentes seront très élevées. Aux vieux âges, la mortalité devient erratique, ce qui augmente les risques.

Pour en savoir plus, consultez notre article sur l’âge idéal pour vendre en viager

Concernant l’appartement en lui-même, voyez long-terme. À la fin du viager occupé, vous devrez soit exploiter le bien en location, soit le revendre.

Assurez-vous du potentiel locatif de l’appartement ou de la maison en viager occupé. Un bien qui se loue sans problème se vendra aussi rapidement. Acheter un viager occupé est avant tout une opération d’investissement.

Si vous souhaitez acheter un bien pour y habiter, nous vous recommandons plutôt le viager libre ou la vente à terme libre. En effet, en achetant un viager occupé, vous ne saurez pas à l’avance quand vous pourrez récupérer le bien.

Vous cherchez à acheter un viager rentable ? Consultez nos annonces de viagers.

Nos conseils pour le vendeur du viager occupé

Tout d’abord, le vendeur doit être conscient qu’un viager ne se vend pas aussi facilement qu’un appartement ou une maison sur le marché traditionnel.

Il faut donc être flexible sur ses conditions et ne pas hésiter à s’adapter à l’acheteur potentiel si vous rencontrez des difficultés à vendre votre viager occupé.

Si le bouquet est trop élevé pour l’investisseur, peut-être auriez-vous intérêt de le diminuer au profit d’une rente viagère plus élevée ?

Vous êtes propriétaire de votre logement et vous souhaitez obtenir des revenus complémentaires tout en restant chez vous grâce au viager ?

N’oubliez pas que plus le temps passe, moins vous percevrez de rentes viagères et plus votre opération coutera cher à votre acquéreur !

Nous accompagnons les vendeurs dans la vente de leur viager occupé. Vous pouvez faire une simulation pour savoir combien vous pouvez vendre votre viager occupé.

Les variantes du viager occupé

Il existe plusieurs variantes du viager occupé, chacune adaptée à des objectifs spécifiques pour l’acheteur comme pour le vendeur. Ces variantes permettent de moduler le contrat selon les besoins de chaque partie.

Le viager sans rente

Le viager sans rente est une option où l’acheteur verse un bouquet unique au vendeur au moment de la vente, sans aucune rente viagère par la suite.

Ce type de contrat est avantageux pour le vendeur, qui perçoit une somme importante immédiatement, et pour l’acheteur, qui n’aura pas de rentes à verser mais devra financer un bouquet plus élevé.

Le viager occupé avec réserve d’usufruit

Dans cette variante, le vendeur conserve un droit plus étendu que le droit d’usage et d’habitation : l’usufruit. Cela lui permet de louer le bien et de percevoir des loyers.

L’achat en viager occupé avec réserve d’usufruit est intéressant pour les vendeurs qui souhaitent continuer à générer des revenus locatifs.

Toutefois, cette option est plus contraignante pour l’acheteur, car il ne pourra pas immédiatement exploiter le bien même après le décès du vendeur, s’il est encore occupé par des locataires.

Nous déconseillons le viager occupé avec réserve d’usufruit mais il peut être adapté à certaines situations, comme les résidences secondaires que les vendeurs veulent continuer à louer et occuper une partie de l’année.

La fiscalité du viager occupé

Le viager occupé bénéficie d’une fiscalité avantageuse pour l’acheteur comme pour le vendeur. Cette particularité fiscale permet d’alléger la charge fiscale tout en maximisant les bénéfices de la transaction.

L’imposition du bouquet

Lorsqu’un vendeur perçoit un bouquet dans le cadre de la vente en viager occupé, celui-ci n’est généralement pas soumis à l’impôt sur le revenu si le bien vendu est la résidence principale du vendeur. Cela constitue un avantage fiscal important pour le vendeur, qui peut profiter de cette somme sans avoir à s’acquitter de taxes.

La fiscalité sur les rentes viagères

Les rentes viagères du vendeur sont imposées dans la catégorie rentes viagères à titre onéreux. Elles subissent néanmoins un abattement selon l’âge du crédirentier au moment de la vente :

- 30% pour un crédirentier de moins de 50 ans ;

- 50% de 50 à 59 ans ;

- 60% de 60 à 69 ans ;

- 70% au-delà de 70 ans.

Attention, il s’agit d’un abattement définitivement acquis le jour de la vente. Si le vendeur est un couple, il faut retenir l’âge du plus âgé des deux conjoints.

Vous êtes propriétaire de votre logement et vous souhaitez obtenir des revenus complémentaires tout en restant chez vous grâce au viager ?

Le viager occupé et l’IFI

Pour l’Impôt sur la Fortune Immobilière (IFI), l’acheteur d’un viager occupé doit déclarer la valeur de la nue-propriété du bien, tandis que le vendeur doit déclarer la valeur de l’usage et habitation qu’il conserve. Cela permet à l’acheteur d’alléger la valeur déclarée pour l’IFI, réduisant ainsi son imposition.

Les impôts locaux

La taxe foncière et la taxe d’enlèvement des ordures ménagères (TEOM) est dû par le vendeur en vertu de l’article 608 du code Civil.

Il est cependant possible d’y déroger en fixant la répartition du paiement des impôts locaux dans l’acte de vente.