Vita Pecunia, expert du viager immobilier en France. Nous réunissons juristes, actuaires et conseillers pour sécuriser vos transactions viagères et optimiser vos revenus. Un accompagnement personnalisé, partout en France, pour vendeurs, acheteurs et professionnels.

L’achat en viager est une solution attractive qui permet d’investir dans l’immobilier à des conditions avantageuses tout en offrant au vendeur la possibilité de continuer à vivre dans son bien. Ce type de transaction repose sur des mécanismes spécifiques qui rendent le viager particulièrement intéressant pour l’acheteur et le vendeur.

Découvrez dans cet article comment réussir votre achat viager et comprendre toutes les implications juridiques et financières.

Pourquoi acheter en viager immobilier

Il existe plusieurs raisons pour lesquelles un achat en viager peut être une option avantageuse pour les investisseurs immobiliers. Outre l’achat à un prix décoté, ce mode d’acquisition permet une gestion simplifiée et offre des avantages fiscaux significatifs.

Investir dans l’immobilier à prix décoté

L’un des principaux avantages d’acheter en viager est la possibilité d’acquérir un bien à un prix réduit. Dans le cas d’un viager occupé, le vendeur conserve le droit d’habiter dans le logement, ce qui entraîne une décote appelée DUH (Droit d’Usage et d’Habitation).

La valeur du bien augmente naturellement avec le temps, même si le vendeur reste en vie. Ainsi, un achat en viager peut être rentable à long terme : un gain lié à la reconstitution de la pleine-propriété du bien (annulation de la décote) et un autre lié à la plus-value immobilière.

Il n’est donc pas nécessaire que le vendeur décède prématurément pour gagner de l’argent dans le viager !

Une gestion facilitée avec l’achat en viager

Un autre avantage de l’achat en viager est la simplicité de gestion.

Le vendeur, souvent un senior, devient en quelque sorte le locataire de l’acheteur. Il connaît bien son logement et y prend soin, ce qui réduit les risques de dégradations.

De plus, il n’y a pas de loyers impayés, car la décote du prix lors de l’achat intègre la valeur des loyers futurs. Ce type de gestion est donc moins chronophage pour l’acquéreur.

Une fiscalité avantageuse

L’achat par viager bénéficie également d’une fiscalité avantageuse. En tant qu’acheteur, vous ne percevez pas de loyers, donc vous n’avez pas à les déclarer au fisc.

Si le contrat prévoit une réserve d’usufruit pour le vendeur, vous n’avez à déclarer que la valeur de la nue-propriété pour l’IFI (Impôt sur la Fortune Immobilière), ce qui peut réduire votre charge fiscale. Enfin, la dette constitutive de la rente viagère est déductible de l’assiette taxable de l’IFI.

La réduction des frais de notaire pour un achat en viager

Lors d’un achat en viager, les frais de notaire sont calculés non pas sur la valeur vénale du bien, mais sur sa valeur occupée, c’est-à-dire le prix réduit en fonction de l’occupation du vendeur. Cela signifie que vous bénéficiez de frais de notaire plus bas que dans une transaction immobilière classique, rendant l’achat viager encore plus intéressant financièrement.

Acheter un bien sans recourir à une banque

L’achat par viager permet également d’acquérir un bien immobilier sans nécessairement recourir à un emprunt bancaire. L’acquéreur peut payer une partie au comptant (le bouquet) et l’autre sous forme de rentes viagères versées au vendeur, éliminant ainsi la nécessité de traiter avec une banque. Cette flexibilité rend l’achat en viager accessible à un plus grand nombre de personnes, notamment celles qui rencontrent des difficultés à obtenir un prêt immobilier.

Acheter de l’immobilier sans crédit, comme un achat par viager, vous évite de payer des intérêts d’emprunt ou d’avoir un projet conditionné à l’accord d’une banque. Néanmoins, dans le cas d’un achat de viager sans rentes, vous pourrez faire financer le bouquet par une banque.

Quel viager acheter ?

Que vous souhaitiez acheter une maison en viager ou un appartement, il existe principalement deux types de viager : le viager occupé et le viager libre. Le choix entre ces deux options dépend de vos objectifs en tant qu’acheteur.

Le viager occupé

Dans un viager occupé, le vendeur conserve le droit de rester dans le bien jusqu’à son décès ou jusqu’à ce qu’il décide de le quitter. En contrepartie, l’acheteur bénéficie d’une décote importante sur le prix d’achat, ce qui en fait une option particulièrement intéressante pour les investisseurs à long terme.

En savoir plus sur le viager occupé.

Le viager libre

Le viager libre est un autre type de viager où l’acquéreur peut prendre immédiatement possession du bien, que ce soit pour l’habiter ou pour le louer. Le prix d’achat est généralement plus élevé que celui d’un viager occupé, car aucune décote n’est appliquée.

En savoir plus sur le viager libre.

Quels types de bien peuvent être achetés en viager ?

Dans un achat viager, il est possible d’acquérir une variété de biens immobiliers, notamment :

- Maisons et appartements d’habitation

- Commerces

- Terrains

- Biens immobiliers déjà loués

- Immeubles de plusieurs lots locatifs

Chaque type de bien présente des avantages spécifiques en fonction de vos objectifs d’investissement.

Investir en viager est-il rentable ?

L’achat en viager peut être un investissement rentable pour plusieurs raisons. L’acquéreur bénéficie d’une décote lors de l’achat, la valeur du bien augmente au fil du temps, et il n’y a pas de loyer à payer. Il est essentiel de bien comprendre les mécanismes financiers pour investir en viager et maximiser la rentabilité.

Le rendement d’un achat en viager occupé

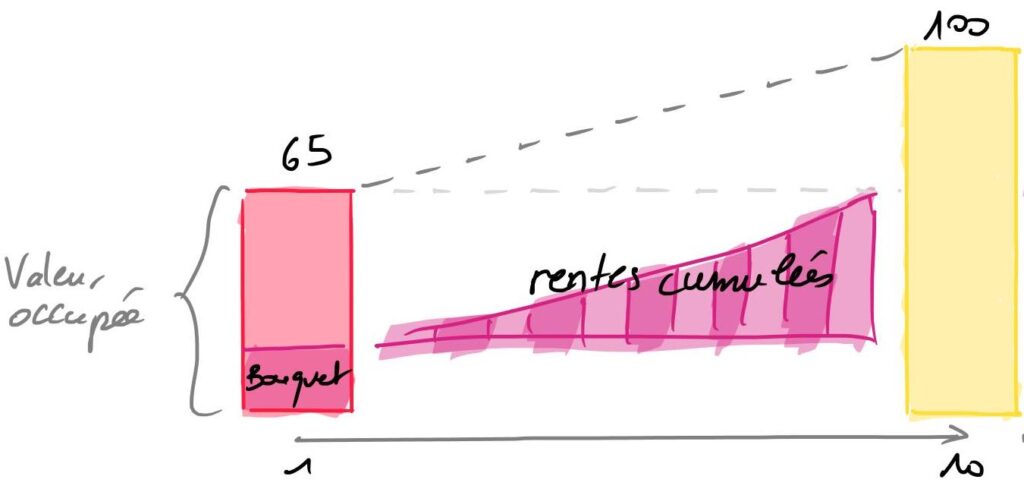

Dans un viager occupé, l’acheteur acquiert le bien avec une décote d’occupation due au DUH (Droit d’Usage et d’Habitation) conservé par le vendeur. Le rendement d’un tel investissement est calculé à partir de cette décote, qui peut représenter jusqu’à plus de 50 % de la valeur vénale du bien.

Dans l’exemple ci-dessous, la décote sur 10 ans est de 35%, soit un rendement annualité de 4,5% net hors revalorisation du bien.

La revalorisation de l’immobilier

En plus du rendement direct obtenu grâce à la décote, un autre levier de rentabilité dans un achat viager est la revalorisation de l’immobilier. Si le prix de l’immobilier augmente au fil du temps, l’acheteur en bénéficie pleinement, car la valeur de la pleine propriété augmente avec le marché.

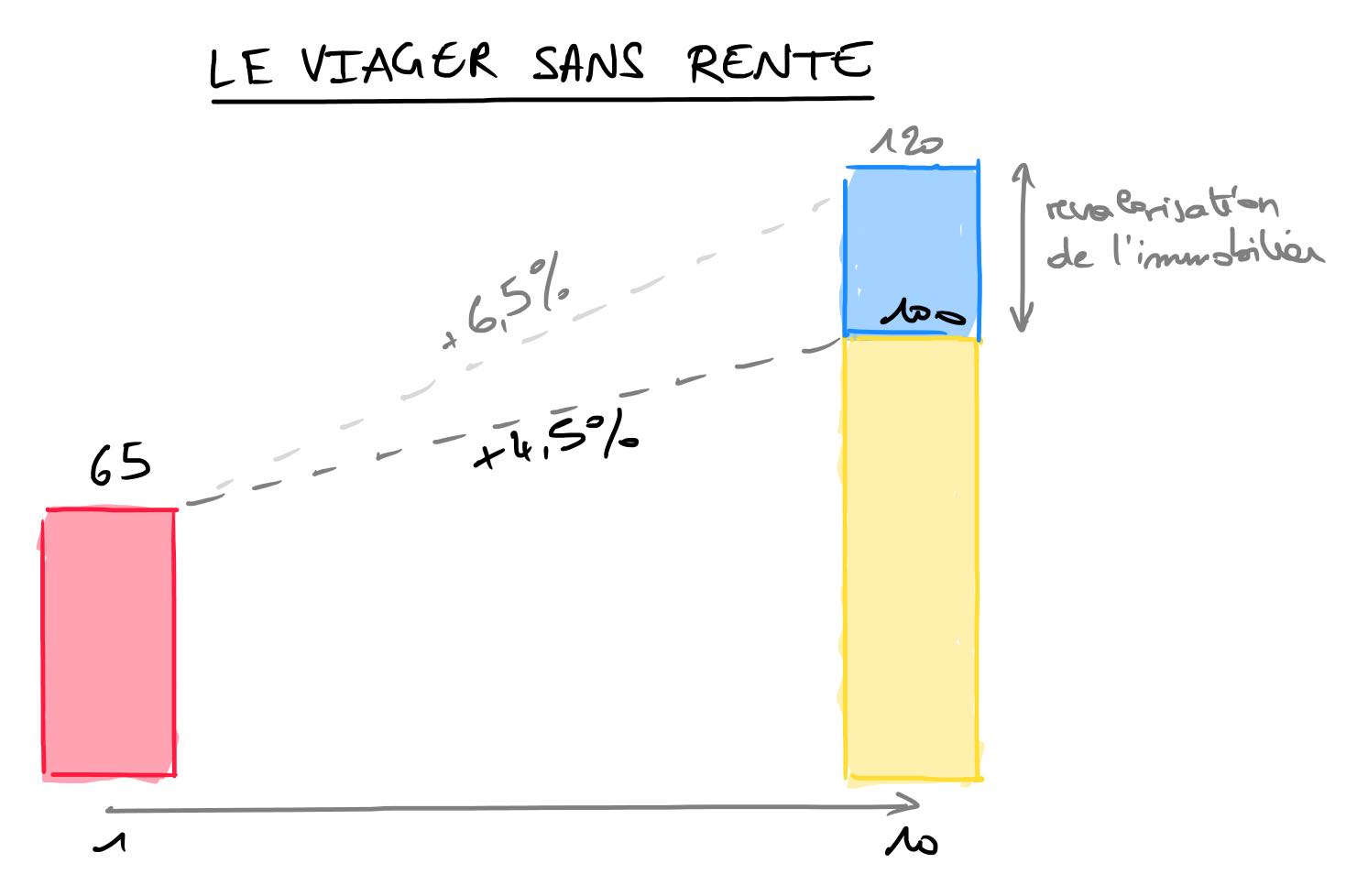

Dans notre exemple précédent, si la valeur du bien augmente de 20% sur 10 ans (1,5% par an), le rendement de son achat viager passe de 4,5% à 6,5% / an.

4,5 % par an depuis 20 ans

La libération du viager occupé

Le vendeur peut décider de quitter le bien avant son décès, ou cette libération peut survenir pour des raisons médicales. Dans ce cas, l’acquéreur récupère immédiatement la pleine propriété et peut disposer librement du bien, soit pour y habiter, soit pour le louer. Ce scénario peut également inclure le versement d’un complément de rentes ou de capital au vendeur, selon les conditions définies initialement dans le contrat de vente viager.

Comment acheter en viager ?

L’achat en viager se distingue d’une transaction immobilière classique par la présence d’un contrat viager qui stipule les modalités de paiement, les conditions d’occupation, et les droits de chaque partie.

Voici les étapes principales à suivre pour réussir un achat par viager.

Déterminer le prix de marché

Avant de réaliser un achat maison en viager, il est essentiel de déterminer la valeur de marché du bien. Cela implique de comparer les biens similaires dans le même secteur. Pour estimer correctement cette valeur, il est conseillé de consulter un expert immobilier.

Vous pouvez aussi vous référer aux annonces sur Leboncoin, Se loger ou encore notre site d’annonces viager acheter-en-viager.net

L’âge du vendeur

L’âge du vendeur joue un rôle crucial dans le calcul de la rente viagère et de la décote appliquée sur le prix du bien.

Un vendeur âgé (plus de 90 ans), rend l’opération instable : s’il vit quelques années de plus que son espérance de vie, l’opération peut devenir un gouffre financier !

Plus le vendeur est jeune, plus l’espérance de vie est longue, ce qui augmente la durée de paiement des rentes et réduit la rentabilité immédiate pour l’acheteur.

En savoir plus sur l’âge idéal pour vendre un viager.

Le viager est un contrat aléatoire

L’essence même d’un achat en viager repose sur son caractère aléatoire, car ni l’acheteur ni le vendeur ne peuvent prédire la durée de vie du vendeur. Cela crée un équilibre entre le prix d’achat, les rentes viagères et la durée pendant laquelle le vendeur occupera le bien.

Dans le cas d’un achat viager auprès d’un couple (ou viager à deux têtes), l’espérance de vie combinée des deux vendeurs est prise en compte. Cela signifie que les rentes continuent d’être versées jusqu’au décès du dernier des deux vendeurs. Ce type de viager est souvent moins cher, mais l’occupation du bien peut durer plus longtemps.

Les frais et les taxes à votre charge

Dans un achat en viager, l’acheteur est responsable de certaines charges et taxes, notamment la taxe foncière, les réparations majeures comme les travaux, et les charges de copropriété non récupérables.

Acheter en viager vous oblige également à assurer le logement avec une assurance Propriétaire Non Occupant (PNO) ou même de couvrir le paiement des rentes avec une assurance viager.

Quels sont les risques d’un viager immobilier ?

Comme tout investissement immobilier, l’achat en viager comporte des risques qu’il convient de bien comprendre avant de se lancer. Cependant, ces risques peuvent être anticipés et minimisés avec les bonnes clauses contractuelles et un accompagnement professionnel adapté.

Les risques du viager

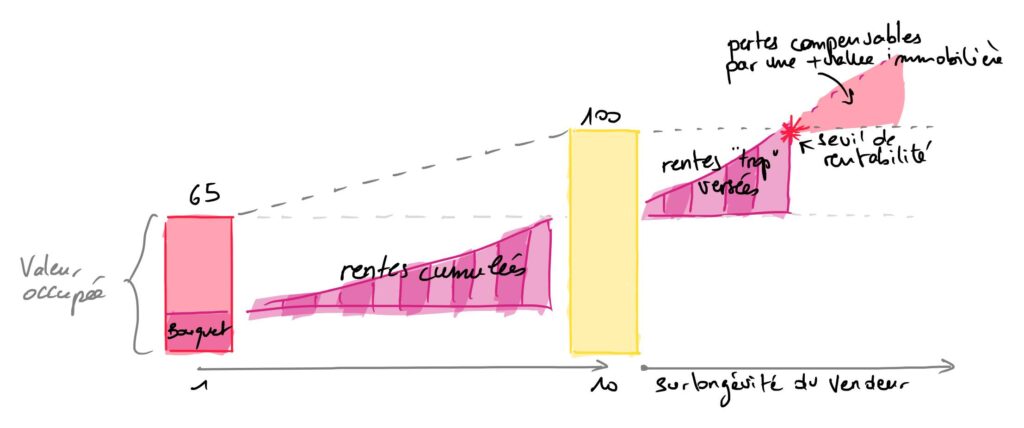

L’achat en viager présente des risques, notamment liés à la longévité du vendeur. Si ce dernier vit plus longtemps que prévu, l’acquéreur devra continuer à verser des rentes pendant une période plus longue, ce qui peut réduire la rentabilité de l’investissement. Il existe aussi le risque que l’immobilier local se dévalorise.

Le risque de longévité

La situation redoutée par les acheteurs en viager est la longévité exceptionnelle du vendeur, car cela allonge considérablement la durée des versements de la rente. Cependant, il est important de se rappeler que la revalorisation naturelle de l’immobilier peut compenser ce risque à long terme.

Prenons le cas d’un achat par viager occupé d’une personne de 80 ans. Son espérance de vie est de 10 ans.

Revendre un viager : est-ce possible ?

Il est tout à fait possible de revendre un viager, même si le vendeur occupe encore le bien. Cette option peut être intéressante pour les acquéreurs qui souhaitent récupérer leur capital ou modifier leur stratégie d’investissement.

En savoir plus sur la revente d’un viager

Est-il possible d’acheter un viager à un membre de sa famille ?

Sur le plan juridique, rien ne vous empêche l’achat d’une maison en viager à un membre de votre famille : un parent, un grand-parent, un oncle, etc.

Cependant, l’administration fiscale voit ce type d’opération d’un mauvais œil. Beaucoup d’achats en viager en famille sont en réalité une donation déguisée.

Notre avis sur le viager

L’achat en viager est une solution intéressante pour ceux qui cherchent à investir à long terme dans l’immobilier tout en sécurisant leur patrimoine. C’est un système qui offre une flexibilité certaine, avec des avantages fiscaux et financiers pour l’acheteur comme pour le vendeur. Cependant, il est essentiel de bien comprendre les enjeux et les risques associés à ce type de transaction avant de se lancer.

Si vous avez des questions, notre équipe d’experts du viager est à votre écoute.

En savoir plus sur l’achat en viager

Vitapecunia, expert du viager immobilier en France. Nous réunissons juristes, actuaires et conseillers pour sécuriser vos transactions viagères et optimiser vos revenus. Un accompagnement personnalisé, partout en France, pour vendeurs, acheteurs et professionnels..