Dans le cadre d’un viager sans rente, seul le bouquet — correspondant à la valeur du logement — est payé par l’acquéreur, ce qui implique qu’il ne verse aucune rente viagère périodique ensuite. Le bien immobilier doit donc être occupé (le viager sans rente est un viager occupé), car sinon, la vente en viager s’apparenterait à une transaction immobilière classique.

Voici toutes les clefs pour comprendre le fonctionnement du viager sans rente.

Qu’est-ce que le viager sans rente ?

Le viager sans rentes est une vente immobilière où l’acheteur verse un unique paiement, le bouquet, au vendeur. Le montant payé correspond à la valeur du bien diminué de la valeur d’occupation (c’est un viager occupé). Le vendeur reste dans le logement à vie et ne perçois pas de rentes viagères contrairement à un viager traditionnel.

Cela permet au vendeur d’obtenir immédiatement un capital équivalent à la valeur de sa maison diminuée de la décote d’occupation (en viager sans rente) tout en ayant le droit d’y vivre jusqu’à son décès, sans avoir à gérer des paiements récurrents.

Vous êtes propriétaire de votre logement et vous souhaitez obtenir des revenus complémentaires tout en restant chez vous grâce au viager ?

Comment fonctionne le viager sans rentes ?

Le viager sans rente est différent du viager traditionnel. En effet, dans un viager classique, l’acheteur s’engage à payer une rente viagère au vendeur pour le reste de sa vie en fonction notamment de l’espérance de vie du vendeur, conformément aux articles 1968 à 1983 du Code civil français, qui définissent ce type de contrat comme aléatoire.

Cependant, dans le viager sans rentes, il n’y a pas de paiements réguliers de rente après le paiement du « bouquet ».

Une fois le bouquet versé, l’acheteur est propriétaire du bien (nue-propriété) cependant, le vendeur conserve un droit d’habitation dans le logement jusqu’à son décès. L’acheteur prend ensuite possession du bien après le décès du vendeur (il récupère la pleine-propriété).

Bien que le viager sans rente ne soit pas considéré comme un viager « pur » dans le sens strict du terme (car pas de rentes viagères), il partage avec le viager traditionnel le mécanisme de la décote d’occupation et du paiement du bouquet. Le calcul du viager est ainsi plus simple, il s’apparente à l’achat de la nue-propriété d’un bien.

Seul le viager occupé peut être un viager sans rentes (réserve d’usufruit ou de DUH).

Voici les différences principales entre le viager libre (qui ne peut pas être sans rentes) et le viager occupé sans rente :

Viager libre :

- Lors d’un viager libre, l’acheteur, appelé débirentier, récupère la pleine-propriété du bien et peut l’habiter ou le mettre en location. Le montant payé correspond ainsi à la valeur totale du bien, ventilée en bouquet et rentes ;

- Le viager libre sans rente n’existe pas : il s’agit tout simplement d’une vente traditionnelle. En effet, si l’acheteur paie un unique montant pour récupérer la propriété et la jouissance du bien, on se situe dans le cadre d’une vente traditionnelle. Un viager libre a donc nécessairement, en plus du bouquet, un versement de rentes viagères.

- L’avantage principal pour l’acheteur est qu’il peut immédiatement utiliser ou louer le bien, puisqu’il est vendu libre de toute occupation.

- Cette formule est moins courante car la plupart des vendeurs, souvent des personnes âgées, qui préfèrent opter pour le viager occupé afin de pouvoir continuer à vivre dans leur bien familial.

Viager occupé sans rente :

- Dans ce cas, l’acheteur verse également un bouquet, mais le vendeur conserve le droit d’habiter le bien jusqu’à son décès ou jusqu’à un terme fixé.

- L’acheteur ne peut donc pas jouir du bien immédiatement et doit attendre le départ du vendeur pour l’occuper ou le louer.

- Le montant du bouquet est généralement plus élevé que dans un viager libre car l’acheteur doit compenser pour le droit d’usage et d’habitation que conserve le vendeur.

Pourquoi un viager sans rente libre n’est pas possible ?

On rencontre souvent des particuliers ou des professionnels faisant des raccourcis et des amalgames sur le viager sans rentes. Certains parlent de viager libre sans rente.

Aussi étrange que cela puisse paraître, le viager libre sans rente n’existe pas. Voici pourquoi.

Le calcul du bouquet d’un viager sans rentes équivaut à la valeur du bien, diminué de sa décote d’occupation.

Si le vendeur ne reste pas dans son logement (viager libre), il n’y a donc pas de décote d’occupation. Le bouquet est donc égal à la valeur vénale du bien. Autrement dit, il s’agit d’une vente traditionnelle dans laquelle le vendeur quitte le logement et qui est payé de la valeur totale du bien.

Pour un viager sans rentes, il convient donc que le bien immobilier soit occupé ou avec réserve d’usufruit.

Le calcul du droit d’usage et d’habitation pour une vente en viager

Le calcul du droit d’usage et d’habitation apparaît capital pour un achat en viager. Le DUH prend en compte le droit d’usage du vendeur, jusqu’à son décès. Il est considéré comme un abattement qui est retranché de la valeur de la maison en viager.

Le DUH peut être calculé selon deux méthodes.

La méthode économique du calcul du DUH

La méthode économique est la plus recommandée pour calculer le DUH. Elle se fonde sur un barème viager qui prend en compte le sexe et l’âge du vendeur. Il est également possible d’utiliser un logiciel viager pour déterminer un DUH économique encore plus précis (notamment avec la prise en compte de la valeur locative du bien).

Sachant qu’il n’y a pas de rentes viagères, vous pouvez soustraire à la valeur de la pleine-propriété, le montant du DUH. Vous obtenez ainsi le bouquet du viager occupé sans rentes.

La méthode fiscale du calcul du DUH

La méthode fiscale se base sur le barème fiscal de l’usufruit. Pour déterminer la valeur du DUH, il faut ensuite retrancher 40 % de la valeur de l’usufruit.

Enfin, lorsque vous retranchez le montant du DUH de la valeur vénale, vous obtenez le montant du bouquet du viager occupé sans rentes.

Quels sont les avantages du viager sans rentes ?

La vente viagère sans rente présente de nombreux avantages pour l’acquéreur et le vendeur : pas d’impayés de rentes, pas de risque de payer trop de rentes si le vendeur reste longtemps en vie, la possibilité d’emprunter pour acheter en viager…

Nous vous présentons, d’une part, les avantages du viager sans rente pour le vendeur et, d’autre part, pour l’acheteur.

Les avantages du viager sans rente pour le crédirentier

- Vendre en viager sans rentes permet au vendeur de profiter de son bien jusqu’à la fin de ses jours, comme pour un viager classique, mais en disposant d’un capital plus conséquent. Il peut d’ailleurs placer ce capital pour profiter des intérêts et se créer sa propre rente.

- En l’absence de rente viagère, il n’a pas de risque d’impayés.

- Il ne règle plus la taxe foncière et ses charges sont allégées, ne lui laissant à régler que les charges considérées comme locatives ou récupérables.

- Il peut profiter de cette vente pour effectuer des donations à ses enfants. L’exonération de taxes porte sur un montant de 100 000 €, avec la possibilité de renouveler le don tous les 15 ans.

- En cas de décès prématuré, le bouquet revient à ses héritiers. Il n’a donc pas l’impression de déshériter ses enfants en vendant en viager.

Vous êtes propriétaire de votre logement et vous souhaitez obtenir des revenus complémentaires tout en restant chez vous grâce au viager ?

Les avantages du viager sans rente pour le débirentier

- Le débirentier peut emprunter un capital à la banque pour acquitter le bouquet. S’il avait acheté un viager avec rentes, le vendeur aurait pris une garantie sur le bien, comme une hypothèque de premier rang, rendant ainsi l’emprunt impossible pour l’acheteur.

- En l’absence de rente viagère, l’acquéreur connaît le montant total dès que le prix de vente est fixé. Il ne dépend pas de la longévité du propriétaire devenu locataire. Les risques financiers apparaissent donc moindres et l’acheteur doit simplement être patient avant de pouvoir récupérer le bien.

- Pas de rente viagère signifie également que l’acheteur s’épargne les risques d’indexation de rentes qui interviennent dans le cas d’un viager immobilier classique.

Par ailleurs, comme pour tous les viagers :

- l’occupant continue à entretenir le bien comme s’il était encore le sien, ce qui évite les risques de délabrement et de gros travaux lors de la reprise ;

- l’acquéreur dispose d’un locataire fixe, ce qui lui évite les tracasseries liées à la location ou le paiement à une agence immobilière pour la gestion du bien ;

- lorsque l’acquéreur prend possession de son bien, il est libre de l’habiter (en résidence principale ou secondaire), de le louer ou de le revendre.

Vous cherchez à acheter un viager rentable ? Nous référençons en exclusivité les meilleures annonces et opportunités en off-market.

Quels sont les inconvénients du viager sans rentes ?

Les réserves sur la vente en viager sans rentes sont minimes.

- Le concept ne s’adresse pas aux personnes jeunes, car le DUH atteint un montant trop important et le bouquet récupéré serait trop faible.

- Sachant qu’il n’y a pas de rentes viagères, le bouquet devient plus élevé qu’un viager classique, ce qui restreint le nombre de candidats.

- La vente en viager sans rentes s’avère souvent moins rentable pour l’acquéreur. Payer la totalité de la valeur vénale exclut les bénéfices de l’effet de levier lié au paiement des rentes. Toutefois, la baisse de rentabilité est compensée par la diminution du risque pour les deux parties.

Comment évaluer le montant du viager sans rente ?

Le calcul n’est pas le même entre un viager occupé classique, incluant de paiement de la rente, et la vente en viager sans rente.

Le calcul du montant du viager classique

Le calcul du montant du viager classique occupé s’effectue en plusieurs étapes :

- la valeur vénale du bien — ou valeur libre — est déterminée par une expertise immobilière ou un avis de valeur d’une agence immobilière ;

- la décote d’occupation est ensuite retranchée, en tenant compte du DUH ou usufruit : le résultat équivaut à la valeur occupée ;

- le bouquet est soustrait de ce montant ;

- le montant restant correspond au capital à renter : il est alors converti en rentes viagères.

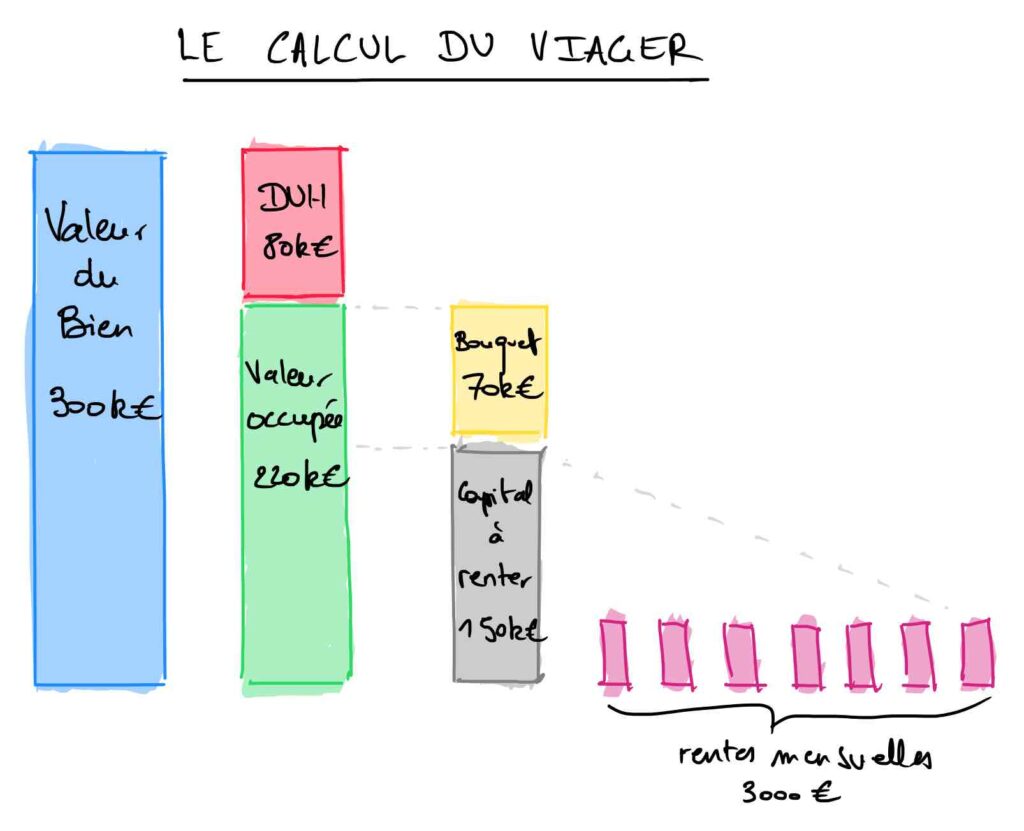

Le calcul du montant du viager sans rente

Le viager occupé sans rente est plus simple car il n’inclut pas de rentes viagères. La valeur du bouquet équivaut à la valeur vénale du bien, dont est retranché le DUH, c’est-à-dire la valeur occupée.

Exemple de calcul de viager sans rente

Prenons l’exemple de calcul de viager sans rente suivant :

- Un bien immobilier valorisé 500 000€

- Un vendeur homme de 80 ans, ayant une espérance de vie de 15 ans. Il souhaite conserver un droit d’usage et d’habitation sur le logement

- La valeur locative du bien est de 1 500€ / mois hors charges

Nous utilisons notre logiciel de calcul viager pour déterminer le DUH.

Nous obtenons un montant de DUH de 260 000€. Soit une valeur occupée de 240 000€ qui sera payée sous la forme d’un unique bouquet dans le cadre de cette vente de viager sans rente.

Quelle est la fiscalité du viager sans rente ?

Lorsque vous vendez un bien en viager sans rente, c’est-à-dire que la transaction est conclue avec un paiement unique (bouquet) sans rentes périodiques, la plus-value réalisée lors de la vente est soumise à l’impôt sur les plus-values immobilières.

Voici les détails clés de la fiscalité appliquée à ce type de transaction :

- Taxation de la plus-value : La plus-value est la différence entre le prix de vente et le prix d’achat ajusté. Cette plus-value est imposable l’année de la cession du bien.

- Taux d’imposition : La plus-value est soumise à une imposition au taux de 19% plus les prélèvements sociaux à hauteur de 17,2%, soit un total de 36,2%.

Pour atténuer l’impôt sur la plus-value, des abattements sont appliqués en fonction de la durée de détention du bien :

- Pour l’impôt sur le revenu (19%) : Un abattement annuel s’applique à partir de la 6ème année de détention, permettant une exonération totale après 22 ans.

- Pour les prélèvements sociaux (17,2%) : Les abattements commencent également après cinq ans de détention mais conduisent à une exonération totale après 30 ans.

Bonjour,

Dans le cas ou le viager sans rente se porte sur 2 propriétaires (deux frères) un seul habite le lieu .Faut il attendre le décès des deux frères ou seulement celui de l occupant pour récupérer le bien ?

Merci

Bonjour,

Les deux sont possibles mais généralement, on retient un DUH sur deux têtes et une réversion de la rente sur le second vendeur. Cela signifie qu’en cas de décès, l’acheteur continue à payer ses rentes et le vendeur survivant reste dans le logement.

Dans le cas où vous voudriez récupérer le bien au premier décès et stopper la rente, cela est possible. Mais cela va mécaniquement baisser le DUH et augmenter la rente.

Cyrille

Bonjour

grosso modo il y a que d intérêts pour le cédant et non pour l acquéreur?! autant passer en vente directe!!! ou quelque chose m a échappé

Bonjour,

Tout dépend de la situation de l’acquéreur. S’il est déjà endetté et qu’il ne peut pas acheter à crédit, le viager peut être intéressant par exemple.

Cyrille

Bonjour,

Je m’étais mis d’accord avec les vendeurs pour acheter leur appartement dans le cadre d’un viager sans rente. Mon notaire a considéré qu’il s’agissait d’une vente simple avec un droit d’usage et d’habitation qui s’éteindrait si les vendeurs quittaient les lieux (décès ou EPAHD).

Or après consultation du CRIDON, il semble que même en cas de dispositions contraires convenues par les parties dans l’acte de vente, la loi permet aux vendeurs, ou à leur tuteurs s’ils ne sont plus en mesure de décider, d’imposer une rente « en fonction de leurs besoins du moment » s’ils venaient à devoir quitter les lieux. De sorte que je serai tenu à ce moment là (certes après avoir récupéré l’appartement) à devoir payer une rente dont le montant ne sera connu qu’à ce moment là. Même mon notaire ne connaissait pas cette subtilité. Qu’en pensez vous ?

Bonjour,

Il est coutume de prévoir une augmentation de la rente viagère au moment du départ des vendeurs.

Cela les incitent à quitter les lieux si leur état de santé les y oblige. D’autre part, l’acheteur peut récupérer le bien, y habiter ou le mettre en location.

S’il n’y a pas de rentes, vous ne pouvez donc pas l’augmenter au moment du départ… La solution est de fixer contractuellement le versement d’un capital ou d’une petite rente.

Cyrille

valeur du bien:320000, bouquet proposé 200000 sec sans rentes et rémunération de l’agent vendeur 190000; je trouve ce montant excessif ? est ce calculé sur la valeur réelle du bien ou sur le bouquet est ce le vendeur qui doit payer ce prix ?Merci de votre réponse

Bonjour,

La commission de l’agent immobilier est généralement proportionnelle à la valeur vénale du bien. Elle est inclue dans le bouquet (si précisé FAI).

Bien à vous,

Cyrille

Les commentaires sont fermés.