L’âge pour vendre un viager est rapidement source de questionnement. À partir de quel âge peut-on vendre en viager ? Existe-t-il un âge minimum pour vendre en viager ?

Il n’existe pas un âge idéal pour un vendeur en viager.

En revanche, il existe des cas défavorables que le débirentier et le crédirentier doivent éviter afin de ne pas se retrouver dans des situations très délicates : rentes trop élevées, longévité du vendeur mettant en péril le versement des rentes par l’acheteur, etc.

Rappel sur le viager

Avant d’entrer dans le vif du sujet, nous vous proposons une définition du viager.

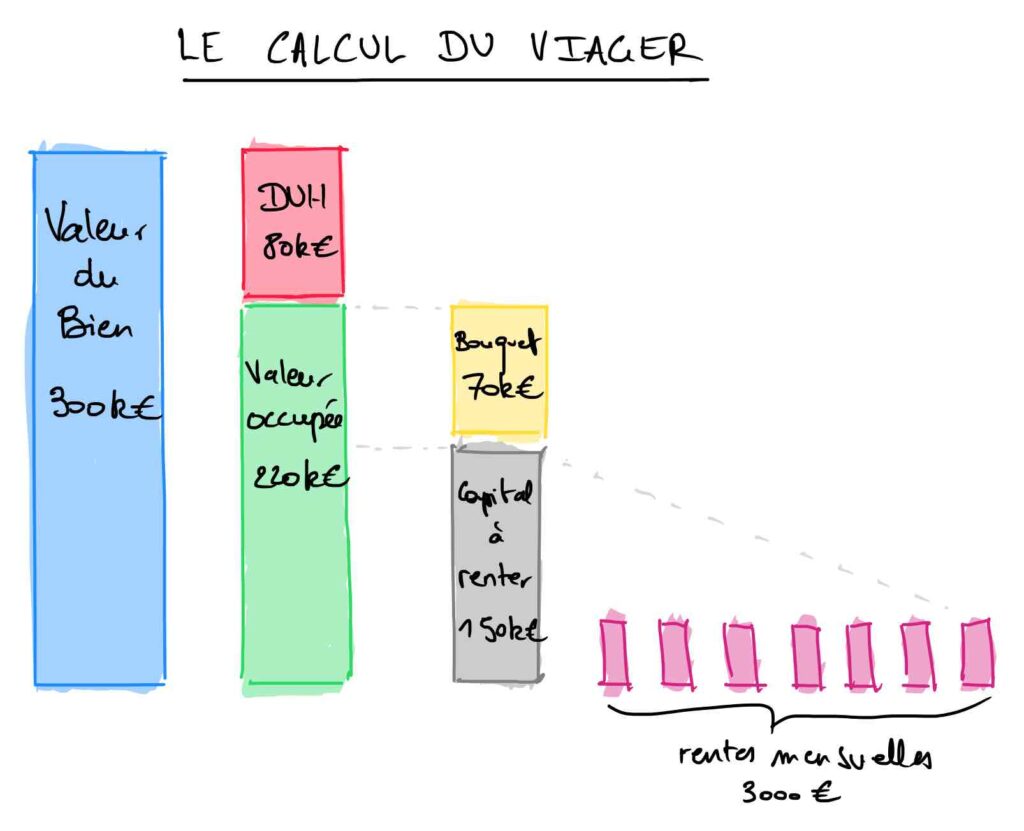

Le viager est un contrat de vente immobilière qui permet à un vendeur de céder son logement tout en continuant à y habiter (cas classique du viager occupé).

Le prix de vente est constitué d’un bouquet (une somme au comptant) le jour de la vente puis périodiquement des rentes viagères qui lui seront versées par l’acheteur jusqu’à son décès.

L’acheteur possède donc la nue-propriété et récupérera la jouissance du bien le jour du décès du vendeur.

Vous êtes propriétaire de votre logement et vous souhaitez obtenir des revenus complémentaires tout en restant chez vous grâce au viager ?

Le calcul du viager pour comprendre à quel âge vendre

Il n’existe pas d’âge parfait pour vendre son viager.

En revanche, la décote d’occupation sera plus importante pour un vendeur jeune et qui a donc une espérance de vie élevée.

Cela signifie que vendre en viager à 60 ans ou même à 65 ans peut poser problème, car les rentes seront trop faibles. Pour vendre en viager à 70 ans, en revanche, la situation devient plus favorable, bien que le montant des rentes puisse encore être insuffisant pour les besoins de certains vendeurs.

Y’a-t-il un âge minimum pour vendre en viager ?

Il est généralement difficile de vendre en viager à 65 ans ou moins, voire parfois même de vendre en viager à 70 ans. En effet, la décote d’occupation du logement (le DUH) sera très élevée et vous risquez de recevoir une somme inférieure à la moitié de la valeur de votre bien immobilier.

Si vous optez pour des rentes viagères, celles-ci seront très faibles pour un vendeur aussi jeune (vente en viager à 70 ans ou moins), bien qu’elles soient versées sur une longue période. C’est pourquoi il est souvent déconseillé de vendre en viager à 60 ans, ou même avant 65 ans, à moins d’un impératif. lors d’une vente en viager à 70 ans ou moins.

Vous ne vendez votre bien en viager qu’une seule fois. Il est donc important de se demander à partir de quel âge peut-on vendre en viager pour optimiser sa vente.

La difficulté de vendre avant 70 ans

Vendre en viager à 70 ans et moins est parfois compliqué.

Si on suppose qu’un écart d’âge significatif entre le vendeur et l’acheteur est respecté, choisir un vendeur de viager jeune n’est pas non plus une bonne idée.

En effet, plus les espérances de vie résiduelles (années restantes à vivre) sont importantes et plus le risque de longévité est fort.

En effet, les tables de mortalité qui permettent de calculer les espérances de vie des vendeurs sont soit :

- Calculées sur la mortalité d’une période donnée (par exemple la TH2014 permet de calculer l’espérance de vie des hommes en 2014). Nous déconseillons fortement ces tables de mortalités pour des espérances de vie longues !

- Calculées en prenant en compte la dérive de longévité, comme c’est le cas des tables de mortalité générationnelles. Cette dérive à été observée sur les générations passées et est extrapolée aux générations futures.

Nous ne pouvons que nous réjouir des progrès techniques de ces dernières décennies et notamment en médecine.

Cela a permis d’augmenter sensiblement la durée de vie humaine. Nous ne connaissons pas les futures innovations mais elles seront probablement encore plus fortes que celles que nous avons déjà connues.

Et il est indéniable que le nombre de maladies curables sera plus important dans les 20 ans à venir que dans les 10 ans.

Un acheteur s’engageant sur un viager avec un vendeur très jeune s’expose donc à une longévité supérieure à celle anticipée par les tables de mortalité utilisées !

Y’a-t-il un âge limite pour vendre en viager ?

De la même manière, il n’existe pas de limite d’âge maximal pour vendre en viager.

Sachez néanmoins qu’il est difficile de vendre en viager à 90 ans ou plus.

En effet, la décote du DUH devient très faible et les rentes viagères très élevées pour un viager à 90 ans ou plus.

Il faut aussi demander un bouquet plus élevé, parfois hors de portée des investisseurs, pour limiter le risque qui pèse sur le versement des rentes.

Si le vendeur vit quelques années en plus de son espérance de vie théorique, il fera augmenter très fortement le coût d’achat du bien. C’est la raison pour laquelle les acquéreurs préféreront le bouquet aux rentes pour un vendeur âgé.

La fiscalité des rentes est plus avantageuse pour les vendeurs âgés

Si vous vendez un bien en viager et que vous percevez des rentes, vous devrez payer l’impôt sur le revenu (et les prélèvements sociaux) sur celles-ci.

En revanche, vous bénéficierez d’un abattement en fonction de l’âge d’entrée en jouissance de la rente.

Plus vous êtes âgé au jour de la perception de la première rente viagère et plus l’abattement sera élevé, rendant plus avantageux de vendre en viager à 70 ans au-delà.

Par conséquent, l’impôt et les charges sociales seront plus faibles.

| Âge | Taux d’abattement de la rente |

|---|---|

| Jusqu’à 50 ans | 30% |

| Entre 51 et 60 ans | 50% |

| Entre 61 et 70 ans | 60% |

| A partir de 71 ans | 70% |

Par exemple, vendre en viager à 75 ans permet au crédirentier d’être imposé sur 30% de sa rente, contre 40% pour une personne de 65 ans.

La difficulté de vendre en viager après 90 ans

Comme nous l’avons vu précédemment, effectuer une transaction en viager à 90 ans n’assure pas à l’acheteur un nombre réduit de rentes à payer. En effet :

- Le contrat est en théorie « équilibré ». Le vendeur devrait s’éteindre à son âge de décès statistique, n’assurant en aucun cas à l’acheteur de réaliser « une bonne affaire » ;

- Le nombre d’années restant à vivre au vendeur est, en théorie, plus faible qu’un vendeur plus jeune. Par conséquent, si le vendeur survit quelques années en plus par rapport à son espérance de vie statistique, l’acheteur est sûr de faire une très mauvaise affaire ! (payer 1 année de rentes supplémentaires n’a pas le même impact pour une espérance de vie estimée à 5 ans ou à 10 ans!).

Précisons également que le montant du bouquet et de la rente sera très conséquent pour un viager avec un vendeur très âgé ! C’est pourquoi il est souvent difficile de vendre en viager à 90 ans ou plus.

Quel est l’âge idéal ?

L’âge du vendeur doit idéalement se situer entre 75 et 85 ans. Vendre en viager à 75 ans permet d’optimiser la décote et les rentes sans risquer de trop pénaliser l’acheteur. Il est également recommandé que l’acheteur ait au moins 20 ans de moins que le vendeur afin de minimiser les risques.

Vous êtes propriétaire de votre logement et vous souhaitez obtenir des revenus complémentaires tout en restant chez vous grâce au viager ?

Âge idéal de l’acheteur

Pour minimiser le risque que l’acheteur décède avant le vendeur, il est préférable que celui-ci soit plus jeune que le vendeur d’au moins 20 ans. Dans tous les cas, nous conseillons à l’acquéreur de souscrire une assurance décès pour sécuriser la vente et protéger sa famille. Nous proposons ce type de contrat, n’hésitez pas à nous demander un devis !

Âge idéal du vendeur

Comme nous l’avons vu, vendre en viager à 70 ans ou plus permet généralement d’obtenir un meilleur prix pour son bien immobilier.

Vendre en viager à 75 ans ou à un âge supérieur assure des rentes viagères plus élevées tout en réduisant la période de versement.

Vous avez donc raison de vous demander à partir de quel âge peut-on vendre en viager et s’il existe un âge limite pour le viager pour optimiser son viager.

Les conseils pour réussir sa transaction en viager

Pour optimiser une vente en viager, il est important de bien définir le type de contrat (viager libre ou occupé) et de choisir un acheteur dont l’âge est suffisamment éloigné de celui du vendeur. Cela minimise les risques financiers pour les deux parties. Si vous envisagez de vendre en viager à 70 ans ou plus, assurez-vous de bien comprendre le calcul des rentes viagères et de la décote liée à l’âge. Un bon conseil est d’obtenir plusieurs simulations de viager avant de prendre une décision finale.

Il est également conseillé de faire appel à un expert viager comme Vita Pecunia dans le viager pour sécuriser juridiquement la transaction et éviter tout malentendu. Ce professionnel pourra aussi vous aider à bien négocier les termes du contrat, comme le montant du bouquet et des rentes, afin de maximiser vos gains. Vendre en viager à 75 ans ou plus offre souvent un bon compromis entre des rentes viagères suffisantes et une décote de droit d’usage et d’habitation encore raisonnable pour l’acheteur.

Plus une personne est âgée, moins elle vivra longtemps ?

Plus une personne est âgée, moins elle vivra longtemps ? Une croyance largement répandue consiste à croire que plus une personne est âgée, moins elle vivra longtemps.

S’il est indéniable qu’une personne plus âgée va probablement mourir avant une personne plus jeune, son âge de décès sera en revanche, en moyenne plus élevé.

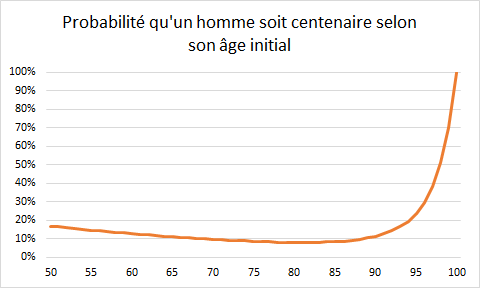

Par exemple, la table de mortalité générationnelle TGH-05 nous donne la probabilité qu’un homme soit centenaire selon l’âge initial considéré :

| Âge initial | Probabilité d’être encore en vie à 100 ans |

|---|---|

| 50 | 16,71% |

| 60 | 12,72% |

| 70 | 9,59% |

| 80 | 7,96% |

| 90 | 11,25% |

| 95 | 23,69% |

Nous constatons qu’un homme jeune a une probabilité d’être centenaire supérieure à une personne âgée de moins de 95 ans. En revanche, une personne très âgée (plus de 95 ans) à une probabilité très élevée d’être centenaire. Il est plus simple de visualiser cette tendance graphiquement :

Ce phénomène de baisse puis de hausse s’explique par :

- Le choix d’une table de mortalité générationnelle : Cette table prend en compte le fait qu’une personne de 50 ans sera mieux soignée à l’avenir que son ainé. Ce qui explique la baisse entre 50 et 90 ans. Si nous avions choisi une table du moment, comme la table TH 2014, la probabilité aurait été toujours croissante selon l’âge.

- A partir de 95 ans, la probabilité d’être centenaire est supérieure à celle de l’être à 50 ans. En effet, bien que la santé d’un homme très âgé soit bien plus faible qu’un homme de 50 ans, il fêtera ses 100 ans dans 5 ans.

C’est pour cette raison que les spécialistes disent qu’une personne plus âgée aura plus de chance d’être centenaire qu’une personne plus jeune : par exemple, en reprenant notre premier tableau, on voit qu’un vendeur en viager de 90 ans a plus de chance d’être centenaire qu’une personne qui vend en viager à 70 ans !

En savoir plus sur l’âge de vente d’un viager

- Vendre avec des experts du viager

- Viager : qui paie les travaux

- Est-ce possible de vendre en viager en présence d’héritiers ?

- Avec quelles agences immobilières vendre en viager ?

- Faire estimer son bien en viager

Questions fréquentes sur l'âge pour vendre en viager

À partir de quel âge peut-on vendre en viager ?

Il n'existe pas d'âge minimum légal pour vendre en viager. En pratique, la vente est difficile avant 70 ans : l'espérance de vie encore longue rend la rente peu attractive pour l'acheteur.

Quel est l'âge idéal pour vendre en viager ?

L'âge idéal se situe généralement autour de 75 à 85 ans : l'espérance de vie est assez courte pour rendre la rente intéressante, tout en offrant au vendeur un complément de revenus significatif.

Peut-on vendre en viager à 60 ans ?

C'est juridiquement possible mais rare : à 60 ans, l'espérance de vie longue implique une décote d'occupation élevée et une rente faible, ce qui décourage souvent les acheteurs.

Y a-t-il un âge limite pour vendre en viager ?

Il n'y a pas d'âge maximum légal, mais au-delà de 90 ans la vente devient plus difficile : l'aléa sur la durée de vie est faible, et le viager s'apparente alors davantage à une vente classique.

bonjour est il possible se vendre une maison en viager a 51 ANS e suis en situation de handicape Sébastien

Bonjour,

En théorie, c’est possible. Dans la pratique, très compliqué.

Bien à vous,

Cyrille

J’ai 86 ans j’envisage de vendre ma résidence principale en viager que j’avais payée il y a 18 ans autour de 150.000 € est-ce possible, certains me disent que j’ai dépassé l’âge limite.

Bonjour,

Les crédirentiers ont généralement entre 70 et 85 ans. En revanche, il n’y a pas d’âge limite, si vous trouvez un acheteur cela ne pose aucun problème. On demande généralement un bouquet plus élevé pour compenser et éviter que les rentes viagères ne sont trop élevées.

Bien à vous,

Cyrille

J’ai 74ans est t il l âge pour vendre ma maison en viager merci B

Bonjour,

Un homme de 74 ans peut sans problème vendre sa maison en viager.

Cyrille

Les commentaires sont fermés.