Le calcul viager permet de déterminer les éléments financiers d’un viager.

Le viager est une vente immobilière spécifique.

Le viager immobilier : quelques rappels

Un viager est une vente différée dans le temps puisque, généralement, l’acheteur va verser une rente chaque mois au vendeur (la rente viagère) en plus d’un bouquet (montant comptant payé le jour de l’achat chez le notaire).

Le vendeur va demander une hypothèque et l’insertion de la clause résolutoire dans l’acte notarié le jour de la vente chez le notaire. Cela lui permettra de se prémunir contre d’éventuels impayés d’arrérages de l’acheteur.

Ces modalités de paiement sont donc intéressantes pour l’acheteur, notamment s’il rencontre des difficultés à obtenir un crédit bancaire pour investir dans l’immobilier ou acheter sa résidence principale, à cause de sa capacité d’endettement trop faible.

Pour le vendeur, il s’agit surtout d’un complément de revenus pour compenser une faible retraite par exemple.

Il profitera d’ailleurs d’avantages fiscaux sur le bouquet et les rentes payées.

Sachant que la rente viagère doit être acquittée par l’acheteur jusqu’au décès du vendeur, le viager est un contrat aléatoire.

Par conséquent, les calculs du viager sont très importants car ils assurent l’équilibre financier entre les engagements du vendeurs (vendre le logement) et ceux de l’acheteur (payer le bouquet et la rente du viager).

Le calcul d’un viager occupé ou d’un viager libre est complexe et dépend de nombreux paramètres contrairement à une simple transaction immobilière.

À la différence d’une vente immobilière classique, un viager immobilier dépend aussi des caractéristiques du vendeur.

Notamment, son âge et son sexe. Ce sont tous ces éléments qui permettront de déterminer le prix du viager.

Vous souhaitez tout savoir sur les calculs viagers ?

Comment calculer un viager immobilier ?

Afin de calculer un viager occupé, il faut déterminer l’espérance de vie du vendeur, ainsi que sur des paramètres économiques.

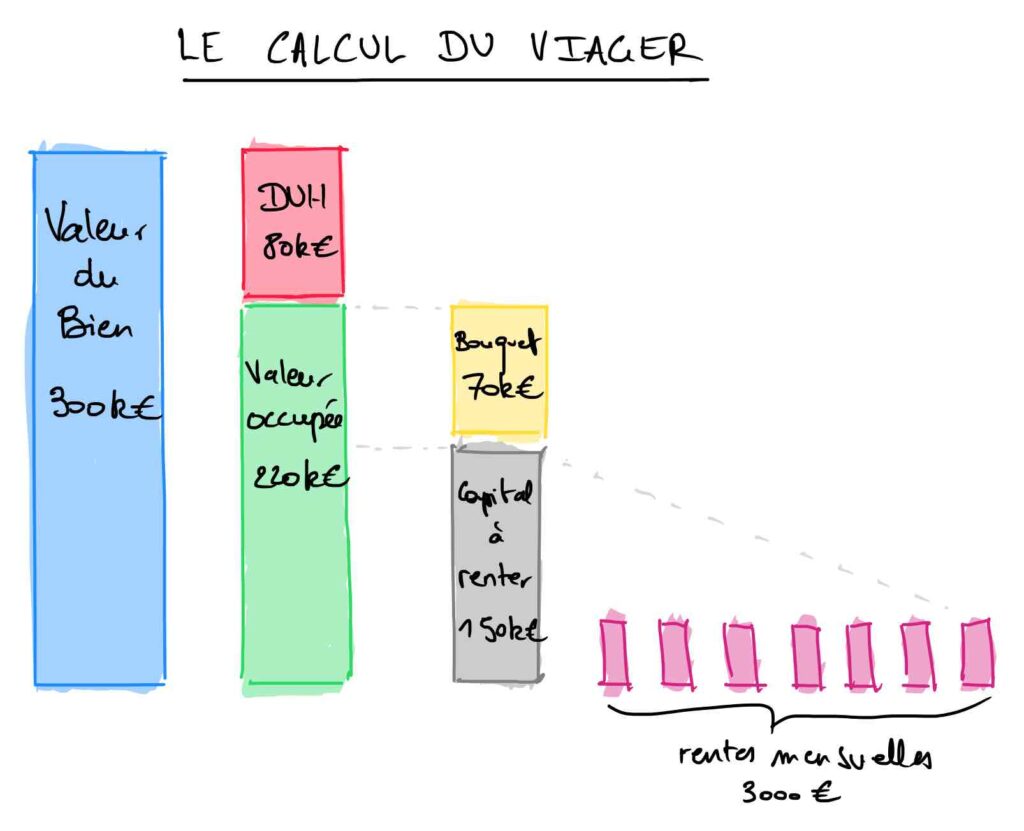

Schématiquement, le calcul d’un viager ressemble à cela :

Nous vous détaillons la méthode de calcul du viager en 4 grandes étapes :

- L’estimation de la valeur vénale du logement ;

- Appliquer un coefficient d’abattement pour occupation : calculer le DUH ou l’usufruit ;

- Fixer le bouquet du viager ;

- Calculer la rente viagère.

L’estimation de la valeur vénale pour le calcul viager

La première étape est l’estimation de la valeur vénale de l’appartement ou de la maison. La valeur vénale d’un bien immobilier est tout simplement la valeur réelle du bien sur le marché immobilier (issu par expertise immobilière).

Le logement mis en vente par le vendeur doit être expertisée par un professionnel de l’immobilier : expert, agent immobilier, notaire etc.

Cette expertise permet de déterminer la valeur vénale (ou valeur de marché ou encore prix du bien immobilier en vente).

Il faut signaler que la valeur vénale du bien sert de base pour les simulations viagères.

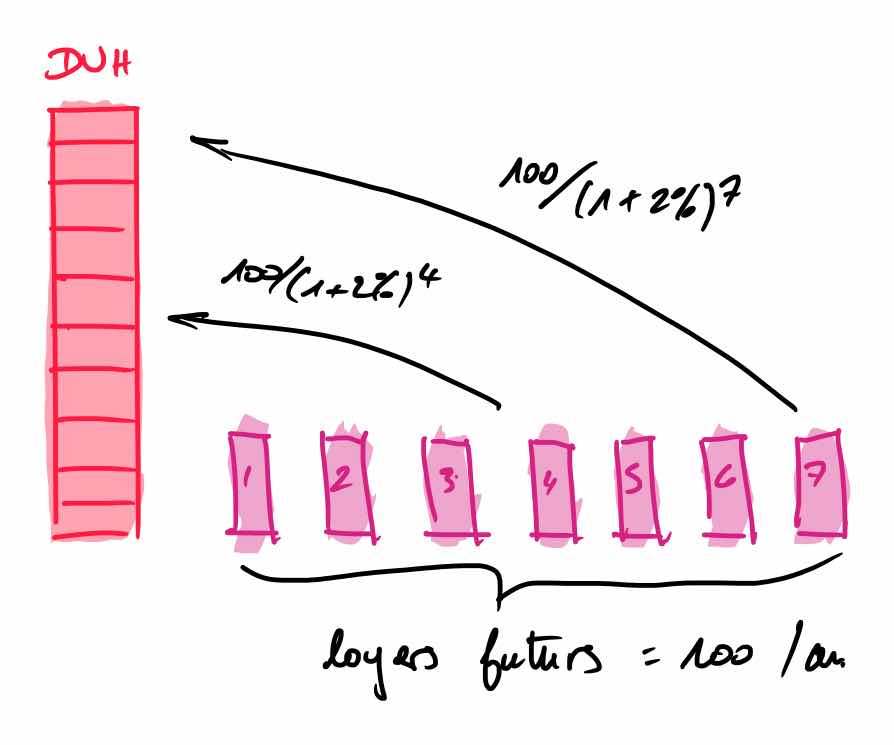

Le calcul de la décote d’occupation : le DUH ou l’usufruit

Si le viager est occupé par le vendeur, le calcul du viager occupé s’obtient en diminuant à la valeur vénale de l’appartement, le droit d’usage et d’habitation (DUH).

La valeur économique du DUH est la somme des loyers futurs qui seront en moyenne « payés » par le vendeur. La valeur économique du DUH dépend donc du taux de rendement locatif du logement vendu (dans une évaluation économique du bien).

La formule de calcul du DUH s’écrit comme ceci :

Dans le cas d’un viager libre, vous n’avez pas besoin d’évaluer le Droit d’Usage et d’Habitation. En effet, le vendeur ne conserve aucun droit d’usage sur le bien.

Comme le DUH, l’usufruit est un droit issu du démembrement de la propriété d’un bien immobilier.

Il est souvent peu utilisé dans le cas du viager car très peu avantageux pour l’acheteur. En effet, l’usufruitier vendeur pourra louer son logement à un tiers. Ce qui signifie qu’à son décès, l’acheteur ne sera pas sûr de pouvoir récupérer son logement et d’en jouir librement si le locataire en place ne souhaite pas partir.

De la même manière que le DUH, l’usufruit peut être calculé de manière économique.

En retranchant l’usufruit à la valeur vénale libre de votre appartement viager, vous obtenez la valeur de la nue propriété.

Le bouquet du viager

Le bouquet d’un viager est déterminé assez simplement : il est souvent fixé par le vendeur (appelé crédirentier du viager) dans un premier temps.

Il pourra ensuite être négocié, à la hausse comme à la baisse, pour faire converger les intérêts de l’acheteur (appelé débirentier du viager) du logement.

Le vendeur devra donc fixer en premier lieu le bouquet et le retrancher à la valeur vénale de son appartement.

Généralement, le bouquet est plus élevé si le vendeur est plus âgé.

Il représente entre 20% et 30% de la valeur vénale du bien sur les annonces immobilières. En réalité, il est souvent plus faible car négocié ensuite par l’acheteur.

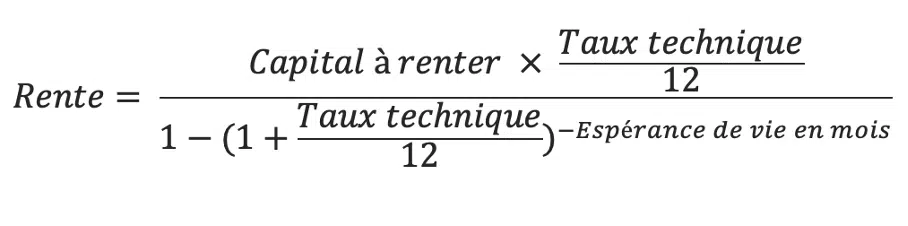

Le calcul de la rente viagère

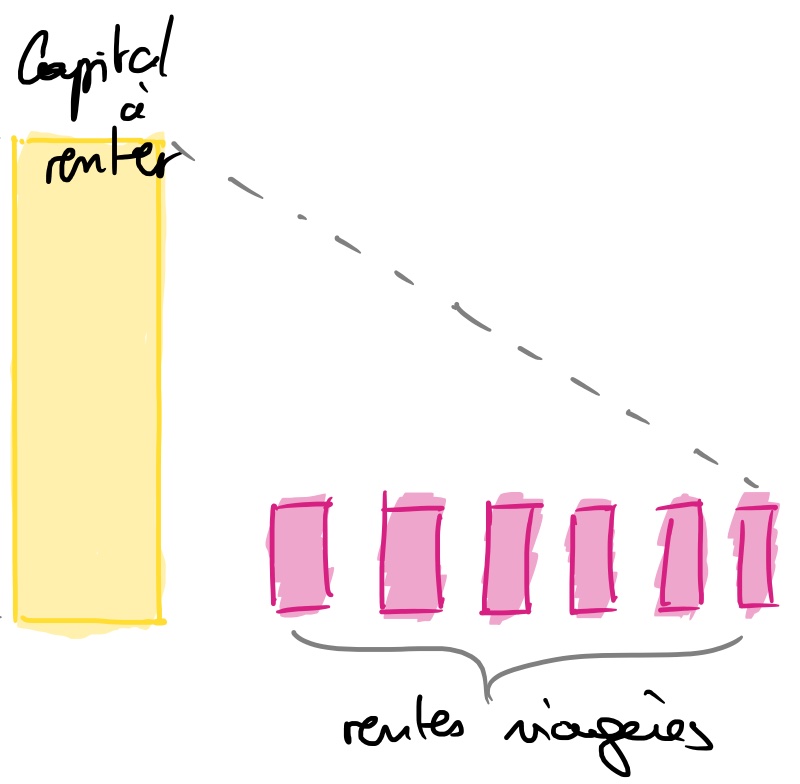

En déduisant le bouquet et le DUH à la valeur vénale, nous obtenons le « capital à renter », aussi appelé « capital constitutif de la rente viagère ».

Pour calculer la rente viagère d’un viager, ce montant est converti en rente mensuelle grâce au barème viager ou par une évaluation financière (recommandée et utilisée dans notre calculateur viager, voir ci-dessous).

Le calcul viager pour convertir le capital en rentes viagères prend en compte l’espérance de vie du vendeur et le taux technique de la rente (aussi appelé taux d’actualisation).

Il peut s’écrire de la manière suivante :

Voici schématiquement le rapport entre le capital à renter et les rentes viagères :

En effet, le vendeur prête de l’argent à l’acheteur : il peut demander une rémunération sous forme d’intérêts (le taux technique).

Plus le taux technique est élevé et plus la rente mensuelle augmente.

Le taux est défini entre les parties mais nous recommandons généralement un taux technique aux alentours de 2%.

N’oubliez pas que la rente viagère est indexée chaque année en fonction de l’inflation ! 2% net d’inflation nous semble être une rémunération intéressante pour le vendeur par les temps qui courent.

Enfin, une dernière remarque : Si le vendeur et l’acheteur du viager conviennent d’un viager occupé sans rentes, dans ce cas, l’acheteur ne paiera que le bouquet le jour de la signature du contrat viager.

Le bouquet sera égal à la valeur du bien diminuée du Droit d’Usage et d’Habitation ou de l’usufruit si ce droit est conservé par le vendeur.

Un viager sans rentes n’a pas de sens dans le cas d’un viager libre. En effet, il s’agira dans ce cas d’une vente classique car le bouquet est égal à la valeur vénale du logement.

Le calcul du viager occupé sans rentes

Le viager occupé sans rentes viagères est un viager particulier où l’acheteur ne verse que le bouquet lors de la signature de l’acte authentique chez le notaire.

Par conséquent, le calcul est plus simple.

Il suffit de retrancher à la valeur vénale du bien immobilier, le DUH. La valeur obtenue est le bouquet.

Le calcul d’un viager occupé sur deux têtes

Le calcul d’un viager occupé à deux têtes concerne deux vendeurs, souvent un couple ou des frères et sœurs, partageant le logement vendu.

Peu importe le nombre de têtes, vous devez vous référer à votre barème viager. Seul le coefficient multiplicateur ou le taux de rente change selon les caractéristiques des vendeurs et leur nombre.

Il faut utiliser un barème viager spécifique, ajustant le coefficient multiplicateur ou le taux de rente selon les caractéristiques des vendeurs et leur nombre.

Contrairement à une idée reçue, il ne faut pas se baser sur l’âge du vendeur le plus jeune car cela sous-estime la probabilité que le plus âgé survive plus longtemps que le plus jeune, ce qui peut désavantager l’acheteur.

L’espérance de vie estimée pour le calcul doit donc refléter celle du couple, généralement plus élevée que celle de chaque vendeur pris individuellement.

Un exemple de calcul viager

Le calcul viager est différent pour un viager occupé et un viager libre.

Le calcul d’un viager occupé

Prenons le cas de Monsieur Durant, 80 ans. Il souhaite rester à vie dans son logement de 500 000€. Le loyer possible du bien est de 2 000€/mois.

L’espérance de vie de Monsieur Durant est de 10 ans. Il souhaite percevoir un bouquet de 100 000€.

Sachant que Monsieur Durant souhaite rester dans sa maison, on évalue le DUH à :

2 000€ x 12 x 8,5 = 204 000€

Remarque : 8,5 est le coefficient d’actualisation du DUH. Il est légèrement inférieur à l’espérance de vie de Monsieur Durant.

Le bouquet étant de 100 000€, on en déduit que le capital à renter est de :

500 000€ – 204 000€ – 100 000€ = 196 000€

La rente annuelle est de 196 000€ / 8,5 = 23 000€, soit une rente mensuelle de 1 900€.

Le calcul d’un viager libre

Si Monsieur Durant souhaite quitter le logement dès le jour de la vente, il doit le vendre en viager libre.

Dans ce cas, il n’y a pas de DUH à déterminer.

Si le bouquet est de 100 000€, le capital à renter est de 400 000€.

La rente annuelle est donc de 400 000€ / 8,5 = 47 000€, soit une rente mensuelle de 3 900€.

Les barèmes pour vos calculs viagers

Le barème viager est un outil indispensable pour assurer une transaction équitable entre l’acheteur et le vendeur (appelé débirentier et crédirentier lorsqu’il s’agit d’une vente en viager).

Il existe une multitude de barèmes viagers, plus ou moins récents et fiables.

Le barème viager permet de :

- Déterminer la valeur du DUH ou de l’usufruit d’un bien immobilier

- Transformer un capital à renter en rente viagère et inversement.

Pour cela, il suffit de retenir le coefficient diviseur ou le taux de rente qui correspond à l’âge du ou des vendeurs. En effet, le calcul viager dépend de l’espérance de vie des vendeurs.

Nous attirons votre attention sur le fait que le coefficient viager est très différent pour un viager à une tête (un seul vendeur) et un viager à deux têtes (couple de vendeurs).

Si vous souhaitez acquérir ou vendre un viager à deux têtes, utilisez un barème viager spécifique pour pouvoir prendre en compte la réversion de la rente viagère.

Le calcul des frais de notaire

Peu de gens (y compris les professionnels de l’immobilier) le savent mais l’achat en viager permet de réduire les frais de notaire.

En effet, les frais de notaire d’un viager occupé sont calculés sur le valeur occupée du bien (la nue-propriété) et non la totalité de la valeur du logement.

Il en résulte une économie des frais de notaire qui peut dépasser les 40% !

Calculer la rentabilité d’un viager

Si vous êtes acheteur et que vous cherchez à investir dans un viager, il peut être intéressant de déterminer la rentabilité de votre opération.

En effet, calculer la rentabilité du viager vous permettra de comparer les investissements entre eux, que ce soit avec un autre viager ou un autre investissement locatif ou financier.

Mais du coup, comment comparer la performance de deux viagers entre eux alors qu’ils n’ont rien à voir : rente, bouquet, âge ou sexe différents ?

Le rendement locatif brut

Le calcul du rendement locatif net est assez simple : il suffit de soustraire les dépenses associées à l’investissement immobilier de ses revenus locatifs et de diviser le résultat par le coût total de l’investissement. Les dépenses incluent les frais de gestion, les taxes foncières, les frais d’assurance, les frais de maintenance et de réparation, les intérêts sur les prêts hypothécaires, etc.

Voici la formule pour calculer le rendement locatif net :

Rendement locatif net = (Revenus locatifs annuels – Dépenses annuelles totales) / Coût total de l’investissement

Le résultat est généralement exprimé en pourcentage. Plus le rendement locatif net est élevé, plus l’investissement immobilier est considéré comme rentable.

Ainsi, si votre bien immobilier est évalué à 200 000€ et qu’il génère des loyers de 12 000€ à l’année (loyer mensuel de 1 000€), le rendement locatif brut est de :

12 000€ / 200 000€ = 6%

Le calcul est très simpliste car il ne prend pas en compte les charges et les impôts.

Le rendement locatif net

Il s’agit du ratio des loyers annuels diminués des charges (copropriété, taxe foncière, assurances etc.) sur la valeur de marché du bien immobilier.

En reprenant l’exemple précédent et en supposant que les charges annuelles sont de 3 000€, on obtient un rendement locatif net de :

(12 000€ – 3 000€) / 200 000€ = 4,5%

Cet indicateur est plus précis que le précédent. Mais il manque encore quelque chose : l’imposition.

Le rendement locatif net

A l’indicateur financier précédent, nous allons retrancher l’imposition.

Et c’est à ce moment que ça se complique…

Vous devez prendre en compte votre tranche marginal d’imposition mais aussi le résultat fiscal issu de l’exploitation du bien. Si votre bien est loué nu, il s’agit du résultat foncier, sinon du résultat BIC en cas de location meublée.

Et en fonction du type de régime : micro ou réel, l’imposition est différente.

Pour calculer le rendement locatif net net, il faut soustraire toutes les dépenses associées à l’investissement immobilier de ses revenus locatifs. Les dépenses peuvent inclure les frais de gestion, les taxes foncières, les frais d’assurance, les frais de maintenance et de réparation, les intérêts sur les prêts hypothécaires, etc.

Voici la formule pour calculer le rendement locatif net net :

Rendement locatif net net = (Revenus locatifs annuels – Dépenses annuelles totales) / Coût total de l’investissement

Le résultat est généralement exprimé en pourcentage. Plus le rendement locatif net net est élevé, plus l’investissement immobilier est considéré comme rentable.

Exemple : Prenons le cas d’un investisseur qui a une TMI (tranche marginale d’imposition) de 30%, imposé au régime micro-foncier (location nue).

Dans l’exemple précédent, le résultat foncier est de 12 000€ x 70% = 8 400€.

Pour rappel, l’investisseur bénéficie d’un abattement de 30% pour le régime micro-foncier. Son imposition supplémentaire sera donc de 30% x 8 400€ = 2 520€ auxquels il devra ajouter les prélèvements sociaux de 17,2%.

Soit un prélèvement total de 3 965€ fait par l’administration fiscale.

On récapitule. Le rendement locatif net net est donc de (12 000€ – 3 000€ – 3 965€) / 200 000€ = 2,5%.

Au passage, on s’aperçoit qu’un rendement locatif brut est donc très éloigné de la réalité… Et cela n’est pas fini puisqu’à ce stade, nous n’avons pas pris en compte l’évolution du prix de l’immobilier et le recours au crédit immobilier.

Le taux de rentabilité interne

95% des investisseurs immobiliers n’ont jamais entendu parler du taux de rentabilité interne.

Il s’agit d’un indicateur financier extrêmement précis qui vous permet de prendre en compte tous les paramètres de votre investissement locatif. Ou même investissement financier puisqu’il fonctionne avec tous les supports d’investissement.

Imaginez que l’on reprenne l’exemple précédent et que l’on prévoit de revendre son appartement 250 000€ dans 15 ans.

Comment le prendre en compte ?

Dans le TRI (taux de rentabilité interne), tout simplement.

La formule du TRI est assez complexe, je ne l’aborderai pas cet article. Il existe de nombreuses références sur internet sur lesquelles vous pourrez vous appuyer.

Comme la majorité des investisseurs, imaginez à présent que vous ayez recours à un prêt immobilier pour financer votre bien immobilier.

En terme de flux de trésorerie, cela est très différent d’un achat comptant. Si vous achetez cash, vous décaissez la valeur du bien immobilier le jour où vous rentrez en jouissance du logement. Vous encaisserez ensuite les loyers de manière mensuelle. Vous aurez donc une très grosse dépense puis des petites entrées d’argent.

En achetant à crédit, vous décaisserez l’apport et éventuellement des frais d’acquisition (comme des frais de dossier ou d’hypothèque). Vous encaisserez par la suite des loyers mais vous paierez des mensualités de crédit. Vous aurez donc une petite dépense et des petites sorties d’argent (ou éventuellement des très petites entrées d’argent si le bien s’autofinance).

Pour conclure, le TRI est donc capable de prendre en compte le montage de financement.

Exemple : Si on reprend notre exemple et que l’on finance cet achat avec un prêt immobilier sur 20 ans sans apport, nous aurons une mensualité de 1 000€ par mois.

Les flux seront les suivants : Pendant 15 ans : paiement d’une mensualité de 1 000€ par mois et encaissement d’un loyer net de charges et d’impôts de 1 000€ – 250€ – 330€ = 420€. Soit un décaissement global de 580€.

A 15 ans, revente du bien à 250 000€ et solde du prêt évalué à 75 000€. Encaissement global de 175 000€ (par simplification, je ne tiens pas compte de l’impôt sur la plus-value).

Le TRI ressort à 7%.

Pour simplifier : si vous allez voir votre banque et que vous lui demandez un produit bancaire qui vous verse 175 000€ dans 15 ans en contrepartie d’un versement mensuel de 580€, il devra vous servir un produit ayant un rendement de 7%. Au passage, vous venez de découvrir que l’on peut transformer un rendement de 2,5% en 7% grâce à sa banque.

Vous cherchez à acheter un viager rentable ? Nous référençons les meilleures opportunités en off-market.

Le rendement d’un investissement viager

On y arrive enfin : la méthode pour calculer le rendement d’un viager.

Car comme vous le savez, un viager fonctionne différemment puisqu’il est basé sur l’aléa.

Dans le cadre d’un investissement classique, les paiements et encaissements sont (à peu près…) certains. Si vous achetez un viager, vous ne savez pas quel montant de rente vous allez décaisser.

La méthode de calcul de la rentabilité d’un viager

Il n’existe pas de méthode simple de calcul qui consisterait, par exemple, à diviser des loyers fictifs sur la valeur de la nue-propriété par exemple.

Vous êtes obligé de calculer un taux de rentabilité interne probable.

J’ai rajouté le terme « probable » car les décaissements d’une opération viagère ne sont pas certains. Il faut prendre en considération la probabilité que le vendeur décède.

Calcul rentabilité d’un viager

Pour calculer la rentabilité d’un viager, il faut tenir compte des flux de trésorerie futurs, c’est-à-dire des paiements de rente que l’acheteur doit effectuer tout au long de la vie du crédirentier (en plus du bouquet et des frais payés le jour de l’achat – frais d’agence immobilière et frais de notaire).

En outre, il faut également considérer la valeur future de la propriété lorsque le crédirentier décède et que la propriété est transférée au débirentier.

Il faut ensuite déterminer le taux de rentabilité interne de l’opération (TRI).

Le logiciel de calcul viager : l’alternative pour vos calculs

Cette explication du calcul viager a consciemment été simplifiée. Afin d’affiner les calculs, des paramètres supplémentaires comme le sexe sont communément utilisés.

Une part importante de négociation peut également justifier des écarts entre le prix théorique, issu des tables de mortalité, et le prix convenu.

Vous êtes un professionnel de l’immobilier ?

Afin de vous assister et vous aider dans le calcul de la rente viagère et du bouquet du viager immobilier que vous comptez acheter ou vendre, nous vous conseillons d’utiliser un outil de calcul viager.

Il existe plusieurs simulateurs de calcul viager en ligne sur le marché du viager. Nous vous présentons notre logiciel de calcul viager et vous expliquons comment l’utiliser.