Vous voulez acheter ou vendre votre bien en viager ? Vous avez entendu parler de réserve d’usufruit viager mais vous ne savez pas de quoi il s’agit ?

Qu’est-ce que l’usufruit en viager ?

Lors des calculs d’un viager occupé, il est important de distinguer les différents droits vendus et conservés par chacune des parties.

Un bien immobilier peut être démembré des droits suivants :

- Le droit d’utiliser le logement : l’usus ;

- Le droit de percevoir des revenus du logement : le fructus ;

- Le droit de disposer du logement, comme le vendre : l’abusus (la nue-propriété).

Dans un viager occupé classique, le vendeur conserve l’usage du bien puisqu’il y habite. On l’appelle le Droit d’Usage et d’Habitation (DUH). Ce droit est assimilable à l’usus.

Cependant, il ne pourra pas mettre le logement en location car il ne dispose pas du fructus sur le bien. S’il le souhaite, il pourra donc demander l’usus et le fructus sur le bien afin d’avoir un droit plus étendu que le DUH. On parle alors d’un viager usufruit.

L’usufruit viager définition : cela désigne donc le fait que le vendeur, tout en conservant le droit d’usage du bien (habitation), obtient également le droit de percevoir des revenus générés par ce bien (location), prolongeant ainsi son droit d’usufruit jusqu’à son décès.

Vous êtes propriétaire de votre logement et vous souhaitez obtenir des revenus complémentaires tout en restant chez vous grâce au viager ?

Pourquoi choisir un viager usufruit ?

Choisir un viager usufruit peut répondre à des motivations spécifiques liées à la fois aux besoins financiers et personnels du vendeur ainsi qu’aux objectifs d’investissement de l’acheteur.

Voici pourquoi cette option peut être envisagée :

- Sécurité financière pour le vendeur : Le vendeur, en conservant l’usufruit du bien, peut continuer à y vivre ou à percevoir des revenus locatifs, tout en bénéficiant d’une rente viagère. Cela lui assure un complément de revenu régulier, contribuant à sa sécurité financière, notamment après la retraite.

- Transmission d’un bien : Pour un vendeur sans héritiers directs ou souhaitant transmettre son bien à une personne de confiance, le viager usufruit offre un cadre permettant de préparer cette transmission de manière sécurisée et encadrée.

- Investissement à long terme pour l’acheteur : L’acheteur bénéficie d’un investissement immobilier à un coût initial potentiellement inférieur à celui du marché. Le paiement d’une rente viagère et l’acquisition de la nue-propriété s’inscrivent dans une perspective d’investissement à long terme, avec la perspective d’obtenir la pleine propriété du bien à terme.

- Flexibilité et personnalisation : Les termes du contrat de viager, comme le montant de la rente, la valeur du bouquet ou encore le prix de vente du bien , peuvent être adaptés aux besoins et situations financières des parties, offrant une solution sur mesure.

On peut donc dire que le choix d’un viager usufruit s’inscrit dans une logique de planification financière et patrimoniale, permettant au vendeur de bénéficier d’une source de revenus tout en conservant l’usage de son bien, et à l’acheteur d’investir dans l’immobilier de manière ajustée à ses capacités financières et ses objectifs d’investissement.

Comment fonctionne l’usufruit en viager ?

Dans un viager usufruit, le vendeur, ou usufruitier, garde le droit d’utiliser la propriété ou d’en tirer des revenus, comme la location, sans l’accord de l’acheteur, le nu-propriétaire, qui n’obtiendra la pleine possession qu’après le décès de l’usufruitier.

L’usufruitier doit payer les charges courantes et l’entretien, tandis que le nu-propriétaire est responsable des gros travaux, considérés comme des améliorations à long terme.

Dans un viager usufruit, le vendeur garde le droit de percevoir des loyers et ce jusqu’à son décès.

Quels sont les avantages de l’usufruit en viager ?

Les avantages du viager usufruit se manifestent différemment pour l’usufruitier et le nu-propriétaire

Pour l’usufruitier, le principale intérêt réside dans le fait de pouvoir continuer à vivre dans sa propriété ou d’en tirer des revenus, comme par la location, sans pour autant renoncer à la propriété dans son intégralité. Cela lui assure ainsi une source de revenu ou un logement tout en bénéficiant d’une certaine sécurité financière et émotionnelle, surtout pendant les années avancées de sa vie.

Du côté de l’acquéreur, l’achat d’une propriété en viager usufruit peut être considéré comme un investissement à long terme potentiellement rentable, surtout dans les marchés immobiliers à la hausse. Cette configuration permet également d’acquérir un bien immobilier à un coût initial moindre, comparé à l’achat traditionnel.

Quels sont les inconvénients de l’usufruit en viager ?

L’usufruitier doit notamment assumer les coûts des charges courantes et de l’entretien régulier, ce qui peut représenter un fardeau financier, surtout si ses revenus sont limités.

Le nu-propriétaire quant à lui est dans l’incertitude quant au moment où il pourra pleinement jouir de la propriété, dépendant de la durée de vie de l’usufruitier. De plus, la responsabilité des gros travaux peut représenter un défi financier et logistique important, sans bénéfice immédiat en termes d’usage ou de revenus de la propriété.

Comment calculer l’usufruit en viager ?

Comme pour la valorisation du droit d’usage et d’habitation (le DUH d’un viager occupé), l’usufruit viager peut faire l’objet d’une valorisation selon deux méthodes :

- La méthode fiscale : simple à réaliser mais éloignée de la réalité financière ;

- La méthode économique : compliquée à calculer mais fidèle à la réalité économique de la transaction immobilière.

La méthode de calcul économique de l’usufruit viager

La méthode de calcul économique d’un usufruit viager se veut fidèle à la réalité économique de l’opération.

Autrement dit, elle permet d’équilibrer équitablement les flux financiers entre le vendeur et l’acheteur.

Le calcul est fait dans l’ordre suivant :

- Détermination du loyer hors charges sur le marché

- Estimation de la taxe foncière et des charges récurrentes du logement

- Estimation de l’espérance de vie (selon une table de mortalité)

- Détermination du taux d’actualisation des loyers

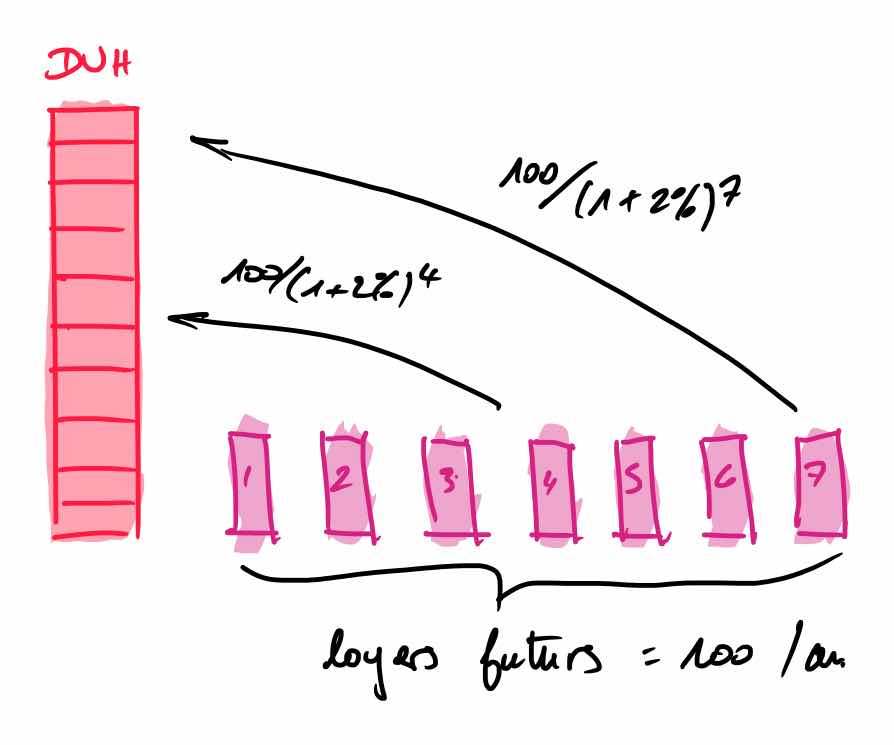

- Actualisation des loyers nets de taxes et de charges au taux d’actualisation : il s’agit de l’usufruit en viager.

Revenons sur le concept du taux d’actualisation.

Le vendeur conserve l’usufruit du bien. Autrement dit, un stock de loyers à venir sur une durée égale à son espérance de vie.

Si on vous demande : préférez-vous obtenir 100 immédiatement ou 10 chaque année pendant 10 ans, vous répondrez bien sur : obtenir 100 maintenant.

La raison est simple : vous pourriez placer les 100 sur un compte rémunéré pour obtenir plus au bout des 10 ans.

L’actualisation est donc le fait de faire « travailler » les loyers à verser dans le futur.

Pour un viager usufruit, nous vous recommandons de retenir un taux d’actualisation égal au taux de rendement locatif net du bien.

Pour rappel : taux de rendement locatif net = (loyer annuel hors charges – charges et taxes annuelles) / valeur vénale du bien

Pour calculer avec précision un usufruit viager, nous vous recommandons d’utiliser notre Calculateur Viager :

Vous souhaitez équiper votre agence d’un logiciel viager fiable et qui vous permet de conclure plus de ventes en viager ?

La méthode de calcul fiscale de l’usufruit en viager

Pour évaluer l’usufruit d’un viager avec la méthode économique, vous aurez besoin de connaître le loyer praticable du logement vendu ainsi que les charges afférentes.

La méthode fiscale pour calculer l’usufruit est plus simple et dépend simplement de l’âge de l’usufruitier.

Elle est donnée par la table suivante :

| Age de l’usufruitier | Valeur de l’usufruit (%) |

| Moins de 21 révolus | 90 % |

| Moins de 31 révolus | 80 % |

| Moins de 41 révolus | 70 % |

| Moins de 51 révolus | 60 % |

| Moins de 61 révolus | 50 % |

| Moins de 71 révolus | 40 % |

| Moins de 81 révolus | 30 % |

| Moins de 91 révolus | 20 % |

| Plus de 91 révolus | 10 % |

Pour rappel, le droit d’usage et d’habitation est calculé en prenant 60% de la valeur de l’usufruit.

Par exemple, un usufruitier de 72 ans aura une valeur d’usufruit de 30% de la valeur vénale du bien immobilier.

Bien que la valeur économique soit préférable dans le calcul de la valeur de l’usufruit pour la transaction immobilière entre le vendeur et l’acheteur, le fisc retiendra retiendra dans son barème fiscal systématiquement la valeur fiscale pour taxer la vente immobilière.

Conclusion sur les calculs d’un usufruit viager

Nous vous recommandons fortement d’utiliser une évaluation économique de l’usufruit viager.

Ce type d’évolution devra être fait par une société indépendante pour éviter toute prise de position sur la transaction.

Vita Pecunia est spécialiste dans la vente en viager et notamment dans les calculs viagers : obtenez une étude de viager personnalisée.

Vous souhaitez équiper votre agence d’un logiciel viager fiable et qui vous permet de conclure plus de ventes en viager ?

Bonjour,

J’ai essayé de m’inscrire à votre proposition de série d’emails de 7 jours mais cela ne fonctionne pas.

Est il possible de m’inscrire de votre coté?

Merci

Emmanuel BARROCHIN

Bonjour, c’est fait 🙂

Question

Je souhaite vendre sur ma seule tête de célibataire, en viager mon habitation.

Est-ce possible d’effectuer cette transaction sur une deuxième tête, celle de mon amie plus jeune de dix ans ?? nous ne sommes pas mariés ni pacsés ,et elle possède une habitation qui lui est personnelle qu’elle occupe seule.

Merci

Les commentaires sont fermés.