Est-il possible de revendre un viager ? Vous vous demandez peut-être comment acheter un viager mais aussi comment le revendre par la suite ?

Il y a quelques mois, un lecteur de notre newsletters nous a posé la question suivante :

Je m’intéresse à l’achat d’un bien en viager occupé. Cependant, je me demande s’il est possible de revendre un bien acheté en viager. Comme cela se passe concrètement ?

Effectivement… Si la plupart des investisseurs ont une idée claire de la manière dont s’achète un bien en viager et comment il prend fin, on peut se demander s’il est possible de revendre un bien déjà acheté en viager. Et donc avec son vendeur crédirentier à l’intérieur.

Rappel : le fonctionnement du viager immobilier

Avant de rentrer plus dans les détails de la revente d’un viager, nous vous faisons un bref rappel du fonctionnement du viager.

Un viager, qu’il soit libre ou occupé, est une vente immobilière où le vendeur va accorder une facilité de paiement à l’acheteur et éventuellement garder une partie du droit sur l’habitation (Droit d’Usage et d’Habitation ou Usufruit).

Cette facilité de paiement revêt le paiement d’un bouquet (apport au comptant) le jour de la signature chez le notaire. L’acheteur va ensuite compléter le paiement par le versement périodique de rentes viagères jusqu’au décès du crédirentier (vendeur).

Le bouquet et les rentes ne sont pas toutes les deux obligatoires. Acheteur et vendeur peuvent convenir du paiement seul des rentes ou du bouquet.

Néanmoins, en cas de paiement de rentes viagères, le vendeur devra prendre une garantie réelle sur le bien (hypothèque) pour se protéger en cas de défaut de paiement de la part de son acheteur débirentier.

Ce point est important puisqu’il ne va pas être sans conséquence lors de la revente du viager.

La revente du viager et la garantie hypothécaire

Nous y venons enfin.

Si l’acheteur veut revendre son viager, il devra convenir avec le nouvel acquéreur les conditions de reprise. En pratique, la rente viagère qui sera à présent payée par le nouvel acheteur devra être égale à la rente en cours.

Le nouvel acquéreur devra dédommager l’ancien acheteur par le paiement d’un bouquet. Nous verrons plus tard comment évaluer ce paiement.

Le vendeur n’aura pas son mot à dire dans le choix du nouvel acheteur. Cela sera du ressort de l’ancien débirentier. Cependant, ce dernier se portera garant du bon paiement de la rente viagère.

De plus, sachant qu’une hypothèque existe déjà sur le bien immobilier (prise par le vendeur), l’ancien acheteur ne pourra pas avoir de garantie en cas de défaut du nouvel acquéreur.

Si vous souhaitez revendre un viager, autant vous dire que vous devez bien choisir votre acheteur.

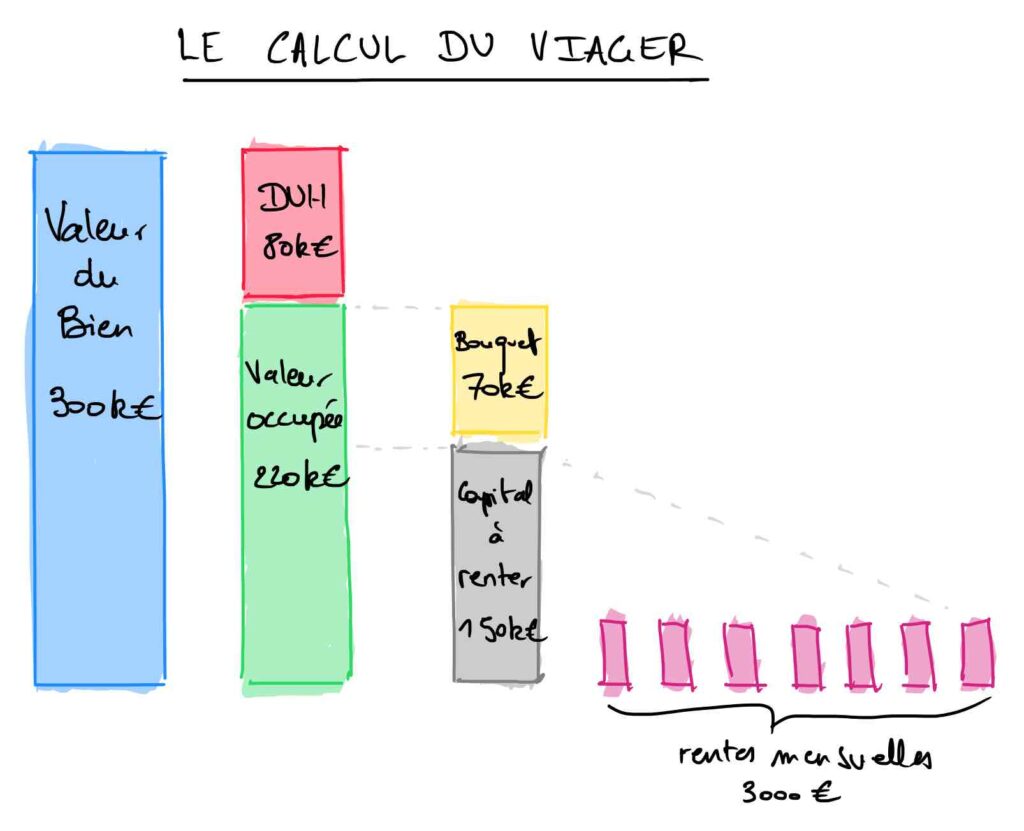

Le calcul du viager pour comprendre la revente

Pour que vous compreniez comment on estime la valeur d’un viager, nous vous présentons le schéma de calcul d’un viager. Cela permettra de mieux comprendre par la suite comment estimer un viager de seconde main.

Le calcul du nouveau bouquet en cas de revente

Pour calculer le bouquet versé à l’ancien acheteur par le nouveau propriétaire, revenons à la formule initiale du calcul du viager.

Vous êtes propriétaire de votre logement et vous souhaitez obtenir des revenus complémentaires tout en restant chez vous grâce au viager ?

Le calcul viager initial

La valeur vénale se décompose en deux droits distincts (démembrement) : le DUH et la nue-propriété, respectivement conservées par le vendeur et l’acheteur :

Valeur vénale = nue-propriété + DUH

Ensuite, la nue-propriété est payée par l’acheteur au vendeur en bouquet et rentes viagères :

Nue-propriété = Bouquet + Capital constitutif des rentes

Pour convertir un capital en rentes viagères, on utilise une table de mortalité ou un barème viager.

Exemple :

Prenons une maison valorisée 500 000€ (valeur vénale).

Une évaluation de DUH par méthode économique nous donne un DUH de 200 000€.

La nue-propriété est donc de 500 000 – 200 000 = 300 000€ et sera payée avec un bouquet de 120 000€.

Le capital constitutif des rentes viagères est donc de 180 000€. Le barème viager nous donne un coefficient de capitalisation de 15. La rente annuelle est donc de 180 000€ / 15 = 12 000€, soit une rente viagère mensuelle de 1 000€.

Le calcul à la revente

Après plusieurs années, cet équilibre entre la valeur vénale, le DUH et la nue-propriété est modifié.

D’une part, il faut réévaluer la valeur vénale et le DUH (à la hausse ou à la baisse en fonction du marché de l’immobilier). On en déduit ainsi la nue-propriété :

Nue-propriété = Valeur Vénale – DUH

D’autre part, la nue-propriété se compose toujours du capital constitutif des rentes et d’un bouquet. Ici, le calcul se fait à l’envers puisque l’on connait déjà les rentes viagères, identiques au rentes servies actuellement.

Capital constitutif = Nouveau coefficient de capitalisation x Rentes viagères actuelles

On détermine ensuite le nouveau bouquet qui doit être payé par le second acquéreur :

Nouveau bouquet = Nue-propriété – Capital constitutif

Exemple :

6 ans plus tard, l’acheteur de l’exemple précédent revend son viager à un nouvel acquéreur. La valeur du bien est passée de 500 000€ à 550 000€.

Le DUH vaut à présent 130 000€, ce qui porte la nue-propriété à 550 000€ – 130 000€ = 420 000€.

La rente viagère annuelle est aujourd’hui de 12 000€ et le nouveau coefficient de capitalisation est de 10, soit un capital constitutif de 120 000€.

Le nouveau bouquet est donc de 420 000 – 120 000 = 300 000€.

Il est intéressant de relever que la nue-propriété se revalorise naturellement dans le temps (puisque le DUH diminue) mais aussi en cas de revalorisation de l’immobilier. On le voit concrètement dans l’exemple précédent.

La fiscalité lors de la revente d’un viager

La revente d’un viager est soumise à l’impôt sur la plus-value immobilière. La plus-value se calcule en retranchant à la valeur de cessions, le prix d’achat du bien. Cette plus-value est soumise à un impôt forfaitaire de 19% auquel s’ajoute les contributions sociales de 17,2%. Notez toutefois qu’après 5 ans de détention s’applique un abattement pour durée de détention.

Intéressons-nous à présent au calcul de la valeur d’achat et de revente.

La détermination du prix d’acquisition

Le prix d’acquisition est le montant versé lors de l’achat du bien.

Si le vendeur est le crédirentier (le vendeur d’origine du viager immobilier)

Il pourra ajouter au prix d’acquisition les honoraires du vendeur et les commissions versées à l’agence en charge de la transaction.

Cette vente étant peut-être intervenue plusieurs décennies en arrière, le vendeur ne sera peut-être pas en mesure de justifier de tels frais. Dans ce cas, il pourra appliquer une majoration forfaitaire de 7,5%.

Si le vendeur a réalisé des travaux dans le logement, il pourra également les déduire si cela ne lui a pas permis de bénéficier d’un avantage fiscal.

Notez que si le vendeur dispose du bien depuis plus de 5 ans, il peut majorer forfaitairement de 15% le prix d’achat. Cela est vrai que le vendeur ait réellement réalisé des travaux ou non !

La détermination du prix de cession du viager

Le prix de cession est le prix de vente.

Si le bien est vendu par le crédirentier, il conservera un droit d’usage et d’habitation ou un usufruit sur le bien. Dans ce cas, il faut retenir comme prix de cession la valeur occupée du bien ou l’usufruit.

Si le bien est vendu par le débirentier :

- Dans le cas de la vente de la pleine-propriété (à la suite du décès du vendeur), il s’agit de la valeur libre du bien.

- Si le bien est vendu alors que le vendeur est toujours dans le logement, il s’agit de la valeur libre du bien diminuée du capital constitutif de la rente viagères le cas échéant.

- Si le viager est revendu mais que le vendeur est toujours en vie : il s’agit de la nouvelle valeur occupée du bien. Elle se calcule en diminuant à la nouvelle valeur vénale, la valeur d’occupation du bien. Ce montant est égale au capital représentatif des rentes augmenté du bouquet.

Le vendeur pourra également déduire du prix de cession les frais de vente : commissions d’agence, diagnostics techniques…

Vous êtes propriétaire de votre logement et vous souhaitez obtenir des revenus complémentaires tout en restant chez vous grâce au viager ?

Bonjour

Je souhaiterai revendre un viager libre situé à Cannes dans les Alpes Maritimes.

Que me conseillez vous.

Merci pour votre retour

Bonjour,

Je vous mets en relation avec notre expert sur Cannes.

Bien à vous,

Bonjour. Nous avons acheté dans le centre-ville de Nice, en début 2021, un 3p (75 m2), 4ème étage asc, petite terrasse + balcon, état moyen, à une dame née en février 1938 -86 ans- (bouquet 80 000 + rentes + ou moins 900/mois).

Nous nous posons la question de le revendre aujourd’hui. Quels seraient les inconvénients ? A part la plus value.

L’adresse à Nice 1 rue G. Appolinaire.

A voir.

Bonjour,

Vous avez vendu récemment votre appartement. Si la valeur (libre) du bien a augmenté, il est possible que les frais d’acquisition (notaire et agence) soient amortis. Contactez-nous en direct pour une évaluation, nous pouvons également proposer votre viager à notre base d’acheteurs qualifiés.

Bien à vous

Cyrille Chéry

I’m interested in buying the property in nice.

JE SOUHAITE REVENDRE UN VIAGER LIBRE POUVEZ-VOUS M4AIDER ET COMMENT?

06 22 48 25 98

Bonjour Monsieur Guérin,

Vous pouvez nous contacter au 04 51 08 26 49 (le standard est ouvert l’après-midi).

A bientôt !

Cyrille Chéry

Les commentaires sont fermés.