Le viager libre est une forme particulière de vente en viager. Bien qu’il soit moins répandu que le viager occupé, il présente des avantages puissants, aussi bien pour le vendeur que pour l’acquéreur. En effet, contrairement au viager occupé, ce type de vente permet à l’acheteur de prendre immédiatement possession du bien, sans attendre le décès du vendeur.

Le principe du viager libre est simple à comprendre : le vendeur (appelé crédirentier) cède la pleine propriété de son logement à un acquéreur (appelé débirentier), en contrepartie d’un bouquet versé au moment de la vente et d’une rente viagère régulière versée jusqu’à son décès.

Mais la différence majeure réside ici : le vendeur ne reste pas dans le logement. Le bien est vendu libre d’occupation, ce qui signifie que l’acheteur peut l’habiter, le louer ou même le revendre dès la signature de l’acte notarié. Un avantage de taille qui fait du viager libre un mode d’acquisition immobilier souple, sécurisé et souvent rentable.

Qu’est ce qu’un viager libre ? Définition

Un viager libre, c’est quoi exactement ?

Un viager libre est une vente immobilière dans laquelle le bien est entièrement libéré de toute occupation. Le vendeur ne conserve aucun droit d’usage ou d’habitation, à la différence du viager occupé. Il s’agit donc d’une vente en pleine propriété, exactement comme lors d’une vente immobilière classique, mais avec un paiement fractionné dans le temps.

On parle parfois de viager vide, ou de viager non occupé pour désigner cette opération.

Comment fonctionne le viager libre ?

Le fonctionnement du viager libre repose sur deux composantes principales du prix de vente :

- Un bouquet, c’est-à-dire une somme versée au comptant le jour de la signature de l’acte.

- Une rente viagère, versée périodiquement (souvent chaque mois) au vendeur, et ce jusqu’à son décès.

Contrairement à d’autres dispositifs immobiliers, l’acheteur du viager libre n’a pas besoin d’attendre pour prendre possession du bien. Il devient propriétaire et peut habiter, louer, transformer ou revendre le logement immédiatement, ce qui ouvre des perspectives très intéressantes en matière d’usage ou de rentabilité.

🔍 Exemple : un investisseur peut acheter une maison en viager libre, y installer un locataire dès la signature et utiliser les loyers pour financer la rente viagère. Il s’assure ainsi des revenus immédiats sans recours au crédit bancaire.

Viager libre ou occupé : les différences

Le viager libre et le viager occupé reposent tous deux sur le principe d’un bouquet et d’une rente, mais leur modalité d’usage du bien change tout.

Dans un viager occupé, le vendeur reste dans le bien. Il conserve un droit d’usage et d’habitation, ou parfois même l’usufruit, ce qui signifie que l’acquéreur ne peut ni y habiter, ni le louer, tant que le vendeur est en vie. Cela implique aussi une décote sur la valeur du bien.

À l’inverse, dans un viager libre, le logement est vendu entièrement vide. L’acheteur peut en profiter immédiatement, ce qui explique que le prix d’achat soit plus élevé, car aucune décote d’usage n’est appliquée.

Autre distinction importante : dans un viager libre, l’acheteur devient pleinement responsable de l’ensemble des charges liées au bien, y compris :

- la taxe foncière,

- les travaux d’entretien et de rénovation,

- les frais de copropriété le cas échéant.

Dans le viager occupé, ces charges sont souvent réparties entre les deux parties.

Vous cherchez à acheter un viager rentable ? Nous référençons en exclusivité les meilleures annonces et opportunités en off-market.

Le viager libre en France : quelques statistiques

Le viager libre reste aujourd’hui peu courant en France, mais il suscite un intérêt croissant, notamment chez les investisseurs et les seniors en quête de solutions alternatives pour valoriser leur patrimoine.

En 2022, sur environ 5 500 ventes en viager réalisées en France, la répartition était la suivante :

- Viager occupé avec rente : 69 %

- Viager occupé sans rente : 23 %

- Viager libre : 8 %

Ce chiffre peut sembler faible, mais il cache un intérêt croissant pour ce type de transaction, notamment dans les zones touristiques ou urbaines où l’usage immédiat du bien représente un véritable atout.

📍 Exemple : dans des villes comme Paris, situé à proximité du métro, Biarritz, Annecy ou Aix-en-Provence, le viager libre est souvent utilisé pour céder une résidence secondaire devenue trop coûteuse à entretenir.

Quel type de biens vendus en viager libre ?

En termes de typologie :

- 60 % des biens vendus en viager (tous types confondus) sont des maisons individuelles, souvent sur plusieurs étages

- 40 % sont des appartements (situés à divers étages)

Les résidences secondaires ou les biens locatifs trop contraignants (vacants, avec beaucoup de travaux) sont les plus souvent concernés par des ventes en viager libre.

Les vendeurs ont-ils des héritiers ?

Contrairement à une idée reçue, la vente en viager n’est pas réservée aux personnes sans enfants. En réalité, près de 70 % des vendeurs en viager ont des enfants. Il s’agit donc bien d’une démarche de gestion patrimoniale : transmettre autrement, de son vivant, en bénéficiant des revenus du bien et de certains avantages fiscaux.

💡 La vente en viager libre permet d’anticiper sa succession tout en réduisant l’impôt sur la plus-value et en assurant un revenu complémentaire régulier.

Quel est l’âge moyen d’un vendeur en viager libre ?

La moyenne d’âge des vendeurs en viager libre est de 75 ans. Ce sont souvent des personnes autonomes, actives, qui :

- souhaitent changer de mode de vie (déménagement, résidence services, rapprochement familial…)

- veulent transformer leur patrimoine immobilier en revenus viagers

- ou cherchent à éviter les tracas de gestion d’un bien locatif

Le bouquet et la rente d’un viager libre

Dans une vente en viager libre, le prix du bien est réparti entre deux éléments essentiels : le bouquet et la rente viagère. Chaque partie joue un rôle spécifique dans l’équilibre financier du contrat.

Qu’est ce que le bouquet d’un viager libre ?

Le bouquet est la somme versée comptant par l’acheteur au moment de la signature de l’acte de vente chez le notaire. Il s’agit d’un premier versement qui vient en déduction du prix total du bien.

Il n’existe aucune obligation légale quant au montant du bouquet. En pratique, il représente généralement entre 20 % et 30 % de la valeur vénale du bien immobilier.

📌 Par exemple, pour une maison estimée à 200 000 €, un bouquet courant serait de 40 000 à 60 000 €.

Il est également possible de conclure une vente sans bouquet, notamment si l’acquéreur ne dispose pas d’apport initial. Dans ce cas, le montant de la rente viagère sera naturellement plus élevé.

Qu’est ce que la rente d’une vente en viager libre ?

Une fois le bouquet versé, l’acheteur s’engage à verser au vendeur une rente viagère, c’est-à-dire un revenu régulier, le plus souvent mensuel, jusqu’au décès du crédirentier.

Le calcul de cette rente repose sur plusieurs facteurs :

- le montant du bouquet versé au départ

- la valeur vénale du bien

- l’espérance de vie du vendeur (en lien avec son âge et les tables INSEE)

- le contexte économique, notamment les taux d’intérêt et l’inflation

Plus le vendeur est âgé, plus la rente sera élevée à montant équivalent, car la durée prévue du versement est plus courte.

💡 Une fiscalité avantageuse pour le vendeur

En fonction de l’âge du vendeur au moment de la vente, la rente viagère bénéficie d’un abattement fiscal, ce qui signifie que seule une fraction est imposable à l’impôt sur le revenu : seulement 30% de la rente est fiscalisée après 70 ans.

Ainsi, les revenus issus d’un viager libre sont peu fiscalisés, ce qui constitue un véritable atout pour les vendeurs à la retraite cherchant à optimiser leur budget mensuel.

Quels sont les avantages et les inconvénients du viager libre ?

Le viager libre présente des avantages concrets pour les deux parties, mais aussi quelques inconvénients à prendre en compte selon le projet de chacun.

Les avantages du viager libre ✅

1. L’acheteur peut occuper immédiatement le bien immobilier

L’un des atouts majeurs du viager libre, c’est l’absence d’occupation. L’acquéreur peut habiter le bien dès l’achat, ou le mettre en location pour générer des revenus complémentaires. Il n’a pas à attendre le décès du vendeur, comme dans un viager occupé.

2. Une solution adaptée aux investisseurs

Le viager libre est particulièrement apprécié des investisseurs immobiliers, qui peuvent louer le logement dès la signature du contrat. Les loyers perçus peuvent alors contribuer au paiement de la rente, rendant l’opération équilibrée et rentable à long terme.

3. Pas de recours au crédit bancaire

Le paiement progressif sous forme de rentes remplace le prêt immobilier traditionnel. L’acheteur n’a pas besoin de solliciter une banque, ce qui est un avantage décisif pour les profils non finançables par les circuits bancaires classiques (indépendants, freelances, entrepreneurs, expatriés, etc.).

💬 Exemple : Alexandre, 38 ans, entrepreneur récemment installé, ne pouvait pas emprunter. Il a acheté un bien en viager libre avec un bouquet réduit et verse une rente équivalente à un loyer, sans passer par une banque.

4. Une acquisition sécurisée par contrat notarié

Le viager libre offre un cadre juridique solide, établi devant notaire. Le contrat précise les engagements des deux parties et garantit un cadre sécurisant pour l’acheteur comme pour le vendeur.

Les inconvénients du viager libre ⚠️

1. Un prix d’achat plus élevé

Puisque le logement est vendu libre de toute occupation, aucune décote n’est appliquée. Le prix global payé (bouquet + rentes) est donc plus proche de la valeur réelle du bien, voire équivalent à une vente classique. L’effort financier est donc plus important que dans un viager occupé.

2. Peu de biens disponibles sur le marché

Le nombre de biens proposés en viager libre est faible, ce qui rend la recherche plus complexe. Il est souvent nécessaire de faire appel à des agences spécialisées, de consulter très régulièrement les annonces immobilière, ou de s’inscrire sur des listes d’alertes pour être informé rapidement.

3. Le bouquet n’est pas finançable par crédit

Même si le viager libre évite le recours à un emprunt immobilier classique, le bouquet doit être payé comptant. L’acheteur devra donc disposer de cette somme à la signature ou négocier un viager sans bouquet, ce qui implique une rente plus élevée.

🎯 En résumé :

Le viager libre est particulièrement adapté aux investisseurs ou aux acquéreurs exclus du crédit bancaire, qui recherchent un bien immédiatement disponible. Il offre des avantages puissants en matière d’usage et de rentabilité, mais nécessite un apport de départ (le bouquet) et une sélection rigoureuse du bien.

Vous cherchez à acheter un viager rentable ? Nous référençons en exclusivité les meilleures annonces et opportunités en off-market.

Comment acheter en viager libre ?

Acheter un bien en viager libre est une alternative crédible à l’achat immobilier classique, en particulier pour ceux qui souhaitent éviter un crédit bancaire ou obtenir l’usage immédiat du logement.

L’achat en viager libre : une opération immobilière sans prêt

L’achat en viager libre permet de devenir propriétaire sans recourir à un crédit immobilier traditionnel. L’acquéreur paie un bouquet au comptant, puis verse une rente viagère mensuelle au vendeur.

Ce type de vente est donc particulièrement pertinent pour :

- les personnes exclues du financement bancaire (auto-entrepreneurs, profils atypiques…),

- les jeunes acquéreurs sans apport suffisant,

- ou encore les investisseurs immobiliers souhaitant autofinancer leur achat avec des loyers.

Grâce à cette structure, le viager libre constitue une solution d’acquisition souple, directe et progressive.

Mise en location ou occupation personnelle

Une fois le bien acquis, l’acheteur peut choisir de :

- l’habiter immédiatement, en tant que résidence principale ou secondaire,

- ou de le mettre en location, pour générer des revenus fonciers.

C’est un avantage décisif par rapport au viager occupé, où l’acheteur doit patienter plusieurs années avant de pouvoir jouir du bien.

Où trouver des biens en viager libre ?

Les opportunités de viager libre sont peu nombreuses et souvent très recherchées. Il est donc conseillé de :

- consulter des agences spécialisées en viager,

- vous inscrire à des listes de diffusion exclusives pour recevoir des offres en avant-première,

- faire appel à un expert viagériste pour être informé des ventes discrètes.

📬 Vous souhaitez accéder à des offres de viager libre en avant-première ?

👉 Inscrivez-vous gratuitement à notre Cercle des Acheteurs pour recevoir nos meilleures opportunités en off-market.

Comment vendre en viager libre ?

Vendre un bien en viager libre est une démarche patrimoniale forte, qui demande un accompagnement rigoureux pour maximiser les avantages de l’opération. Ce type de vente offre au vendeur la possibilité de transformer un bien immobilier en revenu régulier, tout en se libérant de ses contraintes.

Pourquoi se faire accompagner pour vendre en viager libre ?

La vente d’un appartement ou d’une maison avec un nombre adéquat de pièces, de chambres et une belle superficie en mètres carrés en viager libre nécessite :

- une juste valorisation du bien immobilier,

- une définition équilibrée du bouquet et de la rente,

- la recherche de l’acquéreur adapté au projet,

- et la sécurisation juridique du contrat de vente devant notaire.

Un professionnel du viager pourra également :

- vérifier la solvabilité de l’acheteur,

- établir les simulations financières et les estimations détaillées réalistes,

- et vous conseiller sur la fiscalité applicable à votre situation.

💬 Beaucoup de vendeurs choisissent le viager libre pour financer une résidence seniors, aider un proche ou optimiser leur succession tout en conservant leur indépendance financière.

Vita Pecunia vous accompagne dans votre projet

Chez Vita Pecunia, nous sommes spécialisés dans les ventes en viager libre. Nous vous aidons à :

- définir le meilleur cadre de vente,

- trouver des acquéreurs sérieux,

- protéger vos intérêts patrimoniaux à chaque étape.

📊 Vous souhaitez estimer les conditions possibles de vente ?

👉 Réalisez dès maintenant votre simulation de viager libre grâce à notre outil dédié : Accédez au simulateur de viager libre

Existe-t-il des viagers libres sans bouquet ?

Oui, il est tout à fait possible de vendre un bien en viager libre sans bouquet. Dans cette configuration, aucune somme n’est versée comptant par l’acheteur au moment de la signature. L’intégralité du prix est alors convertie en rente viagère.

🧾 Cela peut s’apparenter à un achat immobilier sans apport, ce qui le rend particulièrement intéressant pour un acquéreur qui ne dispose pas de capital disponible au moment de l’achat.

Cependant, ce type de contrat reste relativement rare. En effet, de nombreux vendeurs souhaitent percevoir un capital initial (le bouquet), ne serait-ce que pour financer un nouveau logement, rembourser des dettes ou effectuer des projets personnels.

Le bon compromis : un petit bouquet, une rente ajustée

Lorsque l’acheteur n’a qu’un apport limité, il peut proposer un petit bouquet, c’est-à-dire une petite somme, au vendeur. Cela permet d’équilibrer la vente :

- le vendeur reçoit un capital minimal immédiatement,

- la rente viagère est ajustée à la hausse pour compenser le faible apport initial.

💡 Dans tous les cas, le montant de la rente est calculé en fonction du bouquet versé : plus ce dernier est faible, plus la rente mensuelle sera élevée.

Et un viager libre sans rente, est-ce possible ?

Non. Un viager libre sans rente, c’est tout simplement une vente classique.

Le principe même du viager repose sur un paiement fractionné dans le temps. Si aucune rente viagère n’est versée et qu’un bouquet couvre la totalité du prix, on sort du cadre juridique du viager. On parlera alors d’une vente traditionnelle en pleine propriété.

Comment calculer un viager libre ?

Le calcul du viager libre repose sur une démarche simple, plus directe que celle du viager occupé. Il n’est pas nécessaire d’appliquer une décote d’occupation, puisque le logement est vendu libre.

Voici les étapes à suivre pour calculer un viager libre :

Étape 1 : Déterminer la valeur vénale du bien

La valeur vénale correspond au prix de marché du bien immobilier, en référence aux ventes similaires, si celui-ci était vendu de manière classique. Pour la connaître, vous pouvez :

- comparer avec des ventes récentes de biens similaires,

- consulter des bases de données notariales,

- ou faire appel à un agent immobilier ou un expert viager.

Cette valeur servira de base de calcul pour le bouquet et les rentes.

Étape 2 : Définir le montant du bouquet

Le bouquet est une somme fixée librement par accord entre l’acheteur et le vendeur. Il peut représenter une part variable de la valeur vénale (généralement 20 à 30 %, mais parfois moins, voire zéro).

Si vous partez sur un viager libre sans bouquet, vous pouvez ignorer cette étape : le capital à convertir en rentes correspond alors à la valeur totale du bien.

Étape 3 : Calculer la rente viagère

La rente mensuelle est calculée en convertissant le capital restant (valeur vénale – bouquet) à l’aide d’un barème viager ou d’un logiciel de calcul spécialisé.

Ce barème tient compte :

- de l’espérance de vie du vendeur au moment de la vente,

- des taux d’intérêt actuariels,

- de paramètres économiques (inflation, durée estimée, etc.).

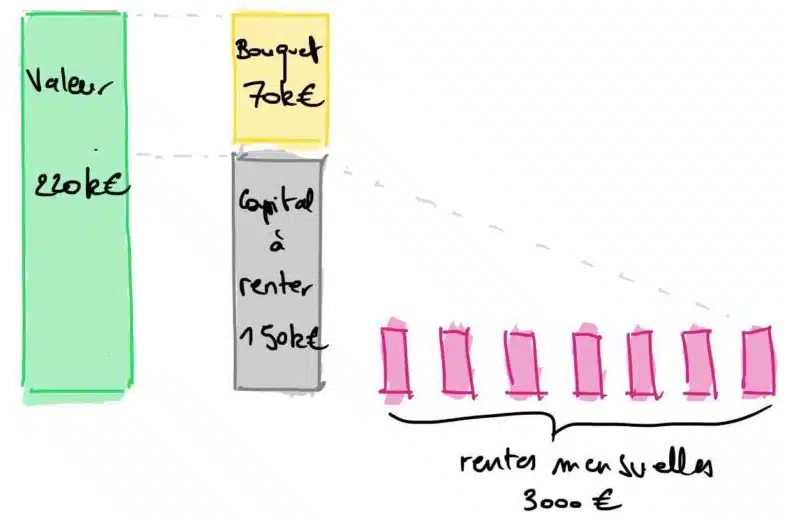

📊 Exemple :

Pour un bien d’une valeur de 150 000 € avec un bouquet de 30 000 €, le capital à convertir est de 120 000 €.

Si le taux annuel retenu est de 10 %, la rente mensuelle sera de :

(150 000 € – 30 000 €) × 10 % ÷ 12 = 1 000 €/mois

Comment simuler les frais de notaire d’un viager libre ?

Dans une vente en viager libre, les frais de notaire sont calculés exactement comme pour une vente classique, car le bien est transmis en pleine propriété, sans occupation.

Il n’est donc pas nécessaire d’appliquer de décote sur la valeur du bien, contrairement au viager occupé.

Utilisez notre simulateur personnalisé

Pour une estimation précise, nous mettons à votre disposition un outil de calcul simplifié. Indiquez :

- la valeur du bien (donné par le nombre de pièces),

- et une décote de 0 % (car le logement est libre).

Simulateur officiel des notaires

Vous pouvez également utiliser le simulateur des notaires de France pour obtenir une estimation des frais.

Dans le cadre d’un viager libre :

- sélectionnez “vente classique”,

- entrez le prix du bien sans appliquer de décote.

Accéder au simulateur des notaires

La fin d’un viager libre

Comme tout contrat viager, le viager libre prend fin au décès du vendeur, appelé le crédirentier. À ce moment-là, les obligations de l’acheteur prennent fin, et la propriété devient pleinement libre de toute charge viagère.

Le décès du vendeur : la fin des paiements

Lorsque le vendeur décède, son notaire ou ses ayants droit informent l’acquéreur de l’arrêt des paiements.

La rente viagère cesse automatiquement, et aucune compensation n’est due à la succession.

📌 Il est inutile d’obtenir un certificat de décès spécifique pour mettre fin aux versements : le notaire s’en charge dans le cadre de la succession.

Peut-on revendre un bien acquis en viager libre ?

Oui, l’acheteur d’un viager libre peut revendre le bien à tout moment, même si le vendeur est toujours en vie. Le contrat de viager n’interdit en aucun cas la revente.

Cependant, il existe un point important à comprendre :

l’acquéreur initial reste garant du paiement des rentes tant que le contrat initial n’est pas intégralement exécuté.

En cas de revente : obligations et vigilance

Lorsqu’un viager libre est revendu :

- le nouvel acheteur reprend le contrat en cours,

- mais le vendeur initial conserve ses droits à la rente, inchangés,

- et l’acheteur d’origine demeure responsable si le repreneur cesse de payer.

C’est pourquoi il est indispensable de :

- vérifier la solvabilité du nouvel acquéreur,

- formaliser la revente chez notaire avec clause de garantie,

- et recalculer soigneusement les conditions financières.

Recalcul du bouquet lors d’une revente

Si un nouvel acquéreur entre en jeu, il devra verser à l’ancien propriétaire (le premier acheteur) un nouveau bouquet pour acquérir le bien.

Ce montant doit être déterminé en prenant en compte :

- la valeur actuelle du bien,

- les rentes déjà versées,

- et la durée restante estimée du contrat.

🧮 Chez Vita Pecunia, nous vous proposons un outil de calcul dédié pour estimer la valeur du bouquet et des rentes restantes lors d’une revente de viager libre.

La fiscalité du viager libre

Le viager libre, comme toute opération immobilière, est soumis à une fiscalité spécifique qui concerne aussi bien le vendeur que l’acheteur. Il est essentiel d’en connaître les principes pour anticiper l’impact fiscal de cette transaction.

Le bouquet, versé comptant au moment de la vente, est exonéré d’impôt si le bien vendu constitue la résidence principale du vendeur.

En revanche, si le logement est une résidence secondaire ou un bien locatif, la vente peut générer une plus-value immobilière. Celle-ci sera imposée selon les règles en vigueur, notamment en fonction de la durée de détention du bien :

- exonération totale au bout de 22 ans pour l’impôt sur le revenu,

- exonération totale au bout de 30 ans pour les prélèvements sociaux.

📌 Avant de vendre, il est conseillé de demander une estimation fiscale au notaire ou à un professionnel du viager.

La fiscalité des rentes viagères

Les rentes viagères perçues par le vendeur sont imposables à l’impôt sur le revenu, mais bénéficient d’un abattement fiscal forfaitaire en fonction de l’âge du crédirentier au jour de la signature :

| Âge du vendeur | Abattement fiscal |

|---|---|

| Moins de 50 ans | 30 % |

| De 50 à 59 ans | 50 % |

| De 60 à 69 ans | 60 % |

| 70 ans et plus | 70 % |

Seule la fraction restante est donc intégrée au revenu imposable, ce qui en fait un revenu complémentaire peu fiscalisé pour les seniors.

L’IFI (Impôt sur la Fortune Immobilière)

Une fois la vente réalisée :

- le vendeur n’est plus propriétaire du bien, il n’a donc plus à le déclarer à l’IFI,

- l’acheteur, quant à lui, doit intégrer la valeur vénale du bien dans sa base taxable IFI, sans décote, puisque le logement est libre.

La fiscalité du viager libre pour l’acheteur

L’acheteur d’un viager libre devra :

- payer la taxe foncière, à partir de la signature de l’acte,

- déclarer le bien à l’IFI s’il est concerné,

- et surtout, s’acquitter de la fiscalité des revenus fonciers s’il met le logement en location.

📌 Les loyers perçus dans le cadre d’un viager libre locatif sont soumis aux règles fiscales classiques : régime micro-foncier ou réel selon les cas.

Vous êtes propriétaire de votre logement et vous souhaitez obtenir des revenus complémentaires tout en restant chez vous grâce au viager ?

Qu’est ce qu’un viager libre locatif ?

Le viager libre locatif est une forme d’investissement dans laquelle l’acheteur acquiert un bien en viager libre dans le but de le mettre en location immédiatement. Contrairement au viager occupé, où le bien reste réservé au vendeur, le viager libre permet à l’acquéreur de profiter du logement dès la signature de l’acte notarié.

Un achat autofinancé par les loyers

Ce dispositif est particulièrement prisé des investisseurs qui souhaitent :

- générer un revenu locatif immédiat,

- utiliser les loyers perçus pour financer le paiement de la rente viagère,

- diversifier leur patrimoine sans recours à un emprunt bancaire.

📌 Exemple : un acheteur acquiert un appartement à 180 000 € en viager libre, avec un bouquet de 30 000 € et une rente de 800 €/mois. Il le loue 950 €/mois : les loyers couvrent donc intégralement la rente et dégagent un léger excédent.

La fiscalité liée à la location en viager libre

Dès lors qu’il met le bien en location, l’acheteur devient un bailleur classique aux yeux de l’administration fiscale. Il doit donc :

- déclarer les revenus fonciers perçus,

- choisir entre le régime micro-foncier (s’il perçoit moins de 15 000 €/an) ou le régime réel (s’il souhaite déduire les charges).

👉 En contrepartie des loyers perçus, l’acheteur devra s’acquitter des impôts fonciers, comme tout propriétaire bailleur.

Qu’est ce qu’un viager libre à terme ?

Le viager libre à terme est une variante du viager classique, qui combine les avantages du viager libre avec des modalités de paiement encadrées dans le temps. Il peut prendre différentes formes, plus sécurisantes pour l’acheteur ou adaptées à certains objectifs patrimoniaux.

La vente à terme libre

Dans cette configuration, l’acheteur s’engage à verser une mensualité pendant une durée déterminée à l’avance (ex : 10 ou 15 ans).

En cas de décès prématuré du vendeur pendant cette période, les paiements continuent à être versés aux héritiers, jusqu’au terme prévu.

🎯 Ce système permet au vendeur de garantir un revenu régulier pendant un nombre d’années défini, et aux héritiers d’être protégés.

Le viager libre « capé »

Autre possibilité : le viager libre « capé » ou à durée limitée. Ici, les rentes viagères sont versées jusqu’au décès du vendeur, mais avec une limite maximale dans le temps (par exemple : 20 ans).

Cette clause protège l’acheteur contre une éventuelle longévité très élevée du crédirentier, en verrouillant la durée d’engagement.

Néanmoins, nous jugeons cet aménagement risqué pour l’acheteur car cela remet en cause l’aléa du viager, qui est une condition nécessaire à la qualification de viager.

FAQ

Quels sont les avantages d’une vente en viager libre pour l’acheteur ?

Les avantages d’une vente en viager libre pour l’acheteur incluent l’occupation immédiate du bien, le potentiel d’investissement locatif, et l’absence de prêt bancaire nécessaire. L’acquéreur peut habiter ou louer le bien dès la signature de l’acte .

Comment se détermine la valeur de vente du bien dans le cas du viager libre ?

Un viager libre n’est pas un démembrement de propriété, contrairement au viager occupé qui demande de valoriser la valeur de la nue-propriété et le droit d’usage (DUH). La valeur d’un viager libre est la valeur de la pleine-propriété : pas besoin de calcul de la valeur de l’usufruit viager ou de barème fiscal ou économique.

Quels frais doit payer l’acheteur lors d’une acquisition en viager libre ?

L’acheteur en viager libre paie les frais de notaire calculés sur la valeur vénale du bien, comme pour une vente classique, ainsi que les honoraires de l’expert viagériste (agence immobilière spécialisée). Les montants du bouquet et de la rente n’influencent pas ces frais.

Existe-t-il des restrictions d’âge pour vendre ou acheter un bien en viager libre ?

Il n’existe pas de restriction d’âge pour vendre un bien en viager. En pratique, trouver un acheteur peut être difficile avant 65 ans en raison de l’espérance de vie qui influence le prix et la rente. Aucune limite d’âge ne s’applique pour l’achat, mais mais un acquéreur trop âgé risque de décéder avant le vendeur.

Bonjour,

si sur l’acte notarié il y a deux héritier le père et le fils le viager sera t’il reporté sur le fils au décès du père?

Merci

Marina

Bonjour,

Vous ne l’avez pas précisé mais j’imagine que le père et le fils sont les héritiers du vendeur. En cas de décès de ce dernier, la réserve d’occupation s’éteint et l’acheteur récupère la pleine-propriété du bien. Autrement dit, il n’y a pas d’héritage pour les enfants du vendeur.

Cyrille

J’ai une vieille maison de village qui est évalué 97 000 euros, j’ai 74 ans je voudrais aller en résidence seniors ma retraite est petite (1000 e) , si je met en viager libre je pense d’après vos explications que je pourrais avoir de quoi compléter mon loyer senior il me fauDrait 600 euros par mois et le bouquet 10 000 par exemple POSSIBLE ,,???? (tout en baissant le prix de la maison ..?? JE VOUDRAIS REPARTIR DANS MON DEPARTEMENT avec des vieux comme moi MERCI

Bonjour,

La vente en viager vous évitera d’avoir une décote sur le prix de revente. Il est donc possible de procéder ainsi pour maximiser le montant de la rente. En revanche, je ne suis pas sûr que vous puissiez atteindre une rente de 600€/mois. Nous pouvons étudier ensemble le dossier si vous le souhaitez. Vous pouvez me contacter à contact@vitapecunia.fr

Cyrille

bonjour.

est ce que l’acheteur peut demander l’aide au logement sur les rentes qu’il paie.

Bonjour,

Non, cela n’est pas possible puisqu’il ne s’agit pas d’un loyer.

Les commentaires sont fermés.