Le viager libre sans bouquet est une solution intéressante pour acheter de l’immobilier sans apport et sans crédit.

Vous souhaitez acheter un bien immobilier pour y habiter ou le louer ? Vous ne pouvez pas emprunter ou vos liquidités sont faibles ? Avez-vous pensé à l’achat d’un viager libre sans bouquet ?

Si ce n’est pas le cas et que vous ne savez pas vraiment de quoi il en retourne, nous allons tout vous expliquer au sein de cet article !

Qu’est-ce que le viager libre sans bouquet ?

Définition : Le viager libre sans bouquet est une transaction immobilière où un bien est vendu sans paiement initial (bouquet). Le bien est libre d’occupation (pas de locataire en place). L’acheteur s’engage à verser au vendeur une rente régulière jusqu’à son décès. Ce type de viager offre à l’acheteur un paiement échelonné, tout en permettant au vendeur de générer un revenu stable.

Comment marche un viager libre sans bouquet ?

Fonctionnement : Lors de l’achat d’un viager sans bouquet, l’acheteur acquiert la pleine propriété dès la signature de l’acte de vente et peut occuper ou louer le bien immédiatement. Les paiements réguliers au vendeur, appelés rentes viagères, se poursuivent jusqu’à sa mort. Le calcul de la rente d’un viager sans bouquet est basé sur la valeur du bien et l’espérance de vie du vendeur.

Vous cherchez à acheter un viager rentable ? Nous référençons en exclusivité les meilleures annonces et opportunités en off-market.

Les avantages du viager libre sans bouquet

Comme son nom l’indique, le viager libre est tout simplement un bien immobilier vide, vendu en viager à un acheteur.

Si l’acheteur ne paie pas de bouquet, on parle alors d’un viager sans bouquet libre. L’acheteur peut donc décider d’y habiter, par exemple, mais il est possible de transformer le viager acheté sans bouquet libre en bien locatif et de percevoir des loyers.

De plus, il est important de savoir que le viager libre présente de nombreux avantages pour le vendeur, mais également pur l’acheteur :

- Pour le vendeur, le viager libre offre un prix de vente bien plus intéressant que le viager occupé. Sachant qu’il n’y habitera pas, le bien sera vendu sans décote liée à l’usufruit ou au DUH.

- Il faut également savoir que pour le vendeur, la rente sera aussi mécaniquement plus élevée.

- Le vendeur disposera d’un complément de revenu régulier et garanti par l’acheteur, ce qui n’est pas négligeable pour un sénior qui a peut-être vu ses revenus baisser à sa retraite.

- Pour l’acheteur, cela peut être une bonne alternative, s’il n’a pas pu obtenir un emprunt auprès de sa banque ou si sa profession ou son état de santé l’empêche d’emprunter.

Néanmoins, si vous avez pour projet d’acheter un appartement ou une maison en viager, vous trouverez certainement plus de biens immobiliers en viager occupé que libre.

Nos conseils pour ce type de viager

Le viager libre sans bouquet est tout simplement l’achat d’un bien immobilier sans dépôt d’argent initial : Le fameux bouquet. En d’autres termes, l’acheteur du viager ne paiera que les rentes périodiques (mensuelle la plupart du temps).

Il faut néanmoins savoir qu’il est plus difficile de trouver un bien immobilier en viager libre sans bouquet. En effet, dans la majorité des cas, un dépôt initial est demandé par le vendeur.

Plus le vendeur est âgé, plus le bouquet sera élevé dans la pratique afin de compenser un éventuel décès prématuré mais aussi pour éviter de proposer des rentes viagères beaucoup trop élevées.

Tout reste une histoire de négociation : l’acheteur et le vendeur peuvent se mettre d’accord sur le retrait du bouquet en contrepartie d’une majoration plus forte de la rente (au-delà de l’équilibre technique du contrat).

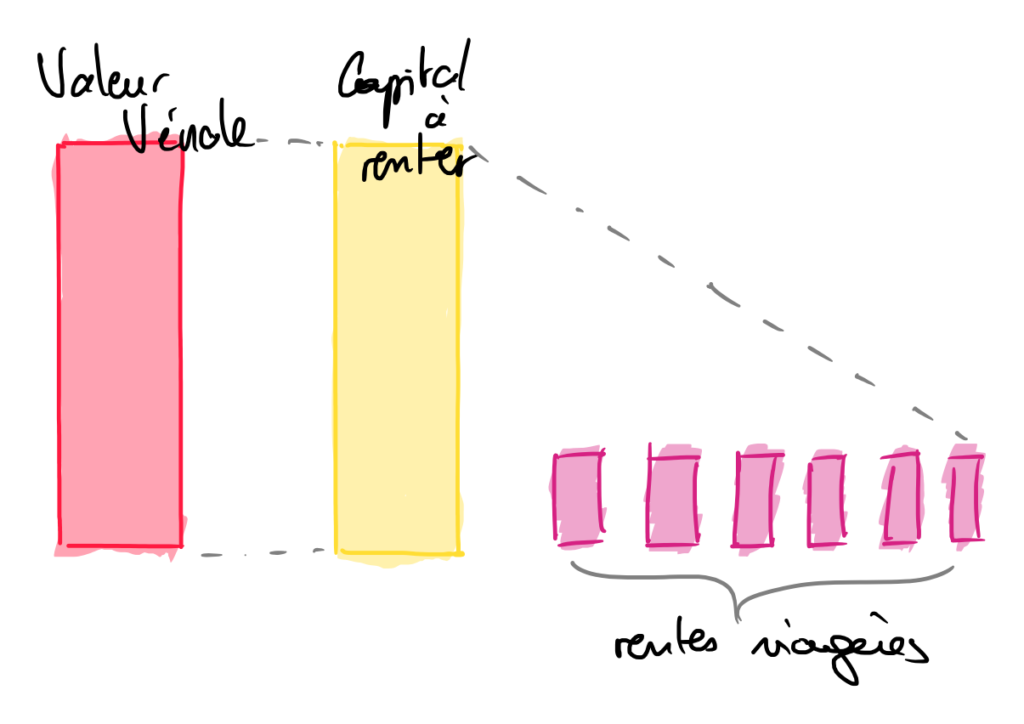

Comment calculer un viager libre sans bouquet ?

Si vous souhaitez acheter ou vendre ce type de viager, il faut impérativement savoir comment se calcule le viager. Nous allons, vous expliquer ce dernier dans ces quelques lignes. Plusieurs étapes sont nécessaires pour réaliser un calcul optimal :

- Il faut connaître la valeur vénale du bien immobilier choisi. Il suffit de comparer la maison ou l’appartement que vous souhaitez acheter, en le comparant avec ceux qui sont déjà en vente sur le marché. Vous pouvez parfaitement vous faire aider d’un agent immobilier, si cela est plus simple pour vous.

- Une fois que vous avez trouvé la valeur de votre bien immobilier, il ne vous reste plus qu’à soustraire le bouquet, si le contrat en demande un. Dans le cas d’un viager libre sans bouquet, ce ne sera pas le cas.

- Vous devez ensuite utiliser un barème de viager à jour pour connaître le taux de rentes que vous devrez appliquer au capital à renter.

- En multipliant le capital à renter (égal à la valeur vénale dans le cas d’un viager libre sans bouquet) par le taux de rente, vous déterminerez les rentes viagères.

- Il ne vous reste plus qu’à diviser le résultat avec le nombre de mois ou de trimestres auxquels vous souhaitez effectuer le paiement de vos rentes.

Si vous avez pour projet d’acheter ou de vendre un bien immobilier en viager libre, vous pouvez commander des audits indépendants depuis la page de nos services viagers.

Vous cherchez à acheter un viager rentable ? Nous référençons en exclusivité les meilleures annonces et opportunités en off-market.

Quels sont les risques d’un achat ou d’une vente en viager libre sans bouquet ?

Tout d’abord, il s’agit d’un investissement ou un achat immobilier pour l’acheteur. Les risques de l’immobilier sont identiques par rapport à une acquisition classique :

- Le risque locatif : si vous mettez le bien en location, vous pouvez avoir des impayés ou du turn-over.

- Le risque de valorisation du bien immobilier : la valeur peut fluctuer dans le temps et vous pouvez perdre de l’argent lors de la revente. Un achat immobilier n’est pas un placement à capital garanti.

Les risques du viager sont les suivants :

- Le risque de longévité du vendeur : pour l’acheteur, le fait que le vendeur vive plus longtemps que son espérance de vie théorique fait baisser la rentabilité de son achat. En effet, il devra payer des rentes en plus (ce risque est plus fort dans le cas d’un achat de viager libre sans bouquet)

- Le risque de décès prématuré du vendeur : à l’inverse, c’est un risque pour le vendeur qui aurait du vendre son bien de manière classique…

- Le risque de défaut de l’acheteur : si l’acheteur ne parvient plus à payer ses rentes, le vendeur peut en théorie demander d’annuler le contrat, de récupérer le bien immobilier et de conserver les rentes déjà payées. Ce risque reste faible puisque l’acheteur peut revendre le viager avant d’être insolvable.

- Le risque de décès de l’acheteur avant le vendeur : si l’acheteur décède avant le vendeur, les héritiers de l’acheteur devront revendre le bien ou continuer à payer des rentes.

Les frais de notaire en viager sans bouquet

Lors d’un viager sans bouquet, le vendeur cède la pleine-propriété du bien immobilier, les frais de notaire sont assis sur la valeur vénale libre du bien.

Il n’y a donc aucune différence de frais de notaire entre un viager sans bouquet et une vente classique.

La fiscalité du viager libre sans bouquet

Comme dans n’importe quelle vente de bien immobilier, il est important de prendre en compte l’aspect fiscal de l’opération. Le viager sans bouquet libre ne fait donc pas exception. Il faut savoir que de nombreuses exonérations et abattements sont déductibles des impôts.

- Le bouquet : Généralement, si le logement est occupé, aucune plus-value ne sera à payer par l’acheteur. En revanche, si c’est un investissement locatif ou une résidence secondaire, il faut savoir qu’un impôt sur la plus-value devra être payé par l’acheteur. Bien évidemment, cela ne concerne pas le viager sans bouquet libre puisqu’il n’y a ni occupation, ni bouquet.

- Les rentes : il faut savoir qu’un abattement est prévu en fonction de l’âge du vendeur et cela est calculé sur l’impôt sur le revenu du vendeur. L’âge d’apprécie lors de l’entrée en jouissance de la rente.

- Il faut également savoir que c’est à l’acheteur de déclarer la valeur vénale de son nouveau bien immobilier aux impôts. Il devra donc payer un impôt sur la fortune immobilière.

En conclusion, l’achat d’un bien immobilier en viager libre sans bouquet peut être une bonne idée. En effet, que ce soit pour l’acheteur ou le vendeur, ce type de contrat présente de nombreux avantages. Après avoir pris connaissance de toutes les informations, il ne vous reste plus qu’à trouver le bien immobilier de vos rêves !

Vous cherchez à acheter un viager rentable ? Nous référençons en exclusivité les meilleures annonces et opportunités en off-market.

La vente à terme libre sans bouquet, une alternative au viager libre sans bouquet.

La vente à terme libre sans bouquet peut se présenter comme une alternative intéressante au viager libre sans bouquet pour les investisseurs immobiliers à la recherche d’options flexibles et sans apport initial.

Cette forme de transaction offre à la fois la propriété immédiate du bien et des modalités de paiement échelonnées sur une période définie.

Contrairement au viager libre sans bouquet, la vente à terme libre sans bouquet impose un versement de mensualités fixes et non des rentes viagères. Peu importe que le vendeur soit en vie ou non, l’acheteur versera le nombre de versements convenus : si le vendeur décède avant le terme, l’acheteur continuera à payer aux héritiers, si le vendeur décède après, l’acquéreur n’aura pas à payer des mensualités supplémentaires.

⚠️ Sans bouquet, la rente est plus élevée — et l’engagement plus long : lisez les pièges du viager à éviter.

Bonjour je suis à la recherche d’un viager libre et sans bouquet

Bonjour,

On revient vers vous à ce sujet.

Bonjour

je cherche une maison en vente à terme libre sans bouquet ou petit bouquet, dans la région Occitanie

Cdlmt

Bonjour, nous recherchons un terrain dans le médoc en viager libre et sans bouquet, jusqu’à 10000 m2 avec une partie constructible d’environ 1000m2 ou un peu moins, pour y démarrer une activité de lombriculture. En vous remerciant pour toute informations. Cordialement.

Bonjour,

Je ne pourrais malheureusement pas vous aider mais je publie votre commentaire et espère qu’un vendeur le lise.

Cordialement,

Cyrille

Bonjour, je suis a la recherche d’un bien en vente à terme sans bouquet, sud Bourgogne ou l’Ain ou encore la région lyonnaise et/ou vers Châteauroux, si vous pouvez me conseiller

Bonjour,

Je viens de publier votre commentaire, en espérant qu’une personne intéressée le lise !

Cyrille

Famille recherche viager libre sans bouquet ,maison même avec travaux minimum 3 chambres avec terrain dans un rayon de 30 km de Pézenas mais étudie toutes propositions

Cordialement

Bonjour je souhaiterais acheter terrain agricole en viager il y’a t’ils un droit de preamption de la safer avant moi sur la vente

Bonjour,

Dès lors que vous achetez un bien immobilier (viager ou non), l’Etat a un droit de préemption qui pourrait vous empêcher d’acquérir le bien.

Cyrille

Bonsoir je suis intéressé par l’achat d’une maison

D’un viager libre sans bouquet

MERCi

Bonjour

Ma grand mère voudrait me vendre sa maison en viager sans bouquet et une rente de 300 euros es possible merci

Bonjour,

Il est possible d’acheter un bien immobilier en viager à un membre de sa famille.

Assurez-vous cependant que le contrat soit équilibré pour éviter tout problème avec l’administration fiscale ou les ayants-droits de votre grand-mère.

Cyrille

Bonsoir je suis intéressé par l’achat d’une maison

D’un viager libre sans bouquet

Pouvez-vous me conseillé

MERCI par avance

Bonjour,

Les viagers libres sans bouquet sont assez rares.

Avez-vous des critères particuliers sur le bien ?

Cyrille

Bonsoir si j’ai acheter un bien a viager et que le vendeur est décédé a qui dois je verser la rente? Merci de me répondre

Bonjour,

Si vous avez acheté un viager et que le vendeur décède, vous n’avez plus de rente à verser.

j ai la possibilité de vendre ma maison en viager libre sans bouquet. Quels sont les risques ?

Bonjour,

Le principal risque pour vous vendeur est l’impayé de l’acheteur. Vous aurez néanmoins une hypothèque de premier ordre sur le bien.

Bien à vous,

Cyrille

Bonjour Madame,

Je serais intéressé par l’achat de votre bien sous cette forme, je vous remercie de me donner de plus amples informations.

azzedine.ab@laposte.net

Cordialement

montant frais d acte notarial pour un viager libre valeur 55000 euros bien situe 38 chemin des vergnades 81990 cambon d albi ?

quel est le montant a payer au notaire par l acheteur pour un viager libre d une valeur de 55000 euros situe a cambon d albi 81990 tarn adresse 38 chemin des vergnades ?

Bonjour

Les frais de notaire sont calculés sur la valeur libre du bien (c’est à dire sa valeur de marché).

Bien à vous

Cyrille

Les commentaires sont fermés.