Le viager est une solution avantageuse pour les personnes âgées souhaitant vendre leur bien immobilier tout en conservant, dans certains cas, un droit d’usage et d’habitation. En plus de ses aspects pratiques, le viager présente une fiscalité particulière, à la fois pour le vendeur et l’acheteur.

Dans cet article, nous allons explorer en détail la fiscalité du viager, ses avantages fiscaux, ainsi que les obligations fiscales liées à ce type de transaction. Que vous soyez vendeur ou acheteur, vous découvrirez comment optimiser votre situation fiscale grâce à la vente en viager.

Quelle est la fiscalité du viager pour le vendeur ?

La fiscalité viager du vendeur s’applique sur la plus-value immobilière (avec des cas d’exonération), sur les rentes viagères et sur l’IFI. Voyons en détail le fonctionnement de la fiscalité viager vendeur.

La plus-value immobilière

Comme toute vente immobilière, le vendeur en viager, aussi appelé crédirentier, est imposé sur la plus-value immobilière.

Comment se calcule l’assiette imposable ?

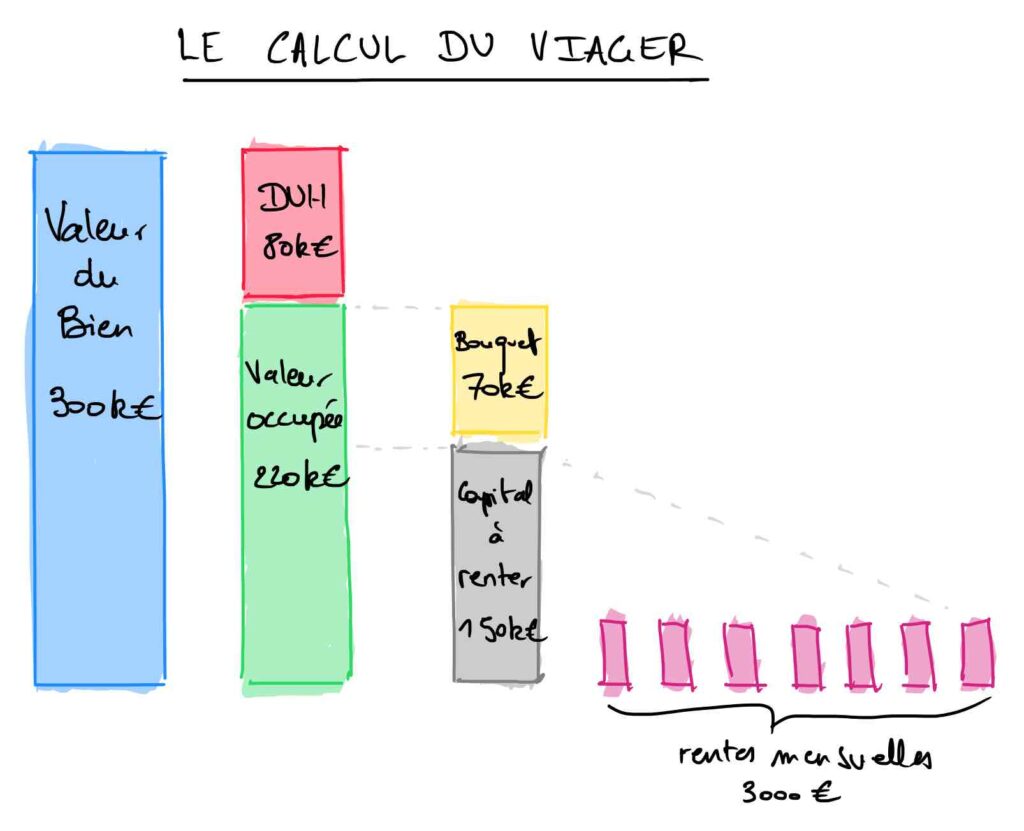

La plus-value imposable est la différence entre le prix de vente et le prix d’acquisition du bien. Le prix de vente est souvent inférieur au prix d’acquisition car dans le cas d’un viager occupé, il est égal à la valeur occupée (bouquet et capital constitutif des rentes viagères). Il en résulte donc une plus-value faible, voire nulle.

Prenons un exemple illustré par le schéma ci-dessous. La valeur vénale du bien est de 300 000€ mais le prix de vente est de 220 000€ car il faut déduire le droit d’occupation de 80 000€. Si le bien a été acquis 200 000€ par le vendeur 20 ans plus tôt, la plus-value est seulement de 220 000€ – 200 000€ = 20 000€.

Dans le cas d’un viager libre, il n’y a pas de décote d’occupation. Le vendeur aura donc une plus-value taxable bien plus élevée. Il devra veiller à ce que le bouquet perçu au jour de la vente soit suffisant pour régler l’impôt sur le plus-value du.

Vous êtes propriétaire de votre logement et vous souhaitez obtenir des revenus complémentaires tout en restant chez vous grâce au viager ?

Quel est le taux d’imposition ?

Le taux d’imposition de la plus-value immobilière est identique à celui d’une vente traditionnelle : 19% d’impôts sur le revenu et 17,2% de prélèvements sociaux, soit un total de 36,2%.

Néanmoins, des abattements pour durée de détention sont prévus et permettent de réduire l’imposition si le vendeur détient le logement depuis plus de 5 ans et d’être totalement exonéré après 30 ans.

| Durée | Abattement sur l’IR (19%) | Abattement sur les prélèvements sociaux (17,2%) | Total IR+CSG-CRDS |

|---|---|---|---|

| Avant 5 ans | 0 | 0 | 36,20 % |

| 6 ans | 6 % | 1,65 % | 34,78 % |

| 7 ans | 12 % | 3,30 % | 33,35 % |

| 8 ans | 18 % | 4,95 % | 31,93 % |

| 9 ans | 24 % | 6,60 % | 30,50 % |

| 10 ans | 30 % | 8,25 % | 29,08 % |

| 11 ans | 36 % | 9,90 % | 27,66 % |

| 12 ans | 42 % | 11,55 % | 26,23 % |

| 13 ans | 48 % | 13,20 % | 24,81 % |

| 14 ans | 54 % | 14,85 % | 23,39 % |

| 15 ans | 60 % | 16,50 % | 21,96 % |

| 16 ans | 66 % | 18,15 % | 20,54 % |

| 17 ans | 72 % | 19,80 % | 19,11 % |

| 18 ans | 78 % | 21,45 % | 17,69 % |

| 19 ans | 84 % | 23,10 % | 16,27 % |

| 20 ans | 90 % | 24,75 % | 14,84 % |

| 21 ans | 96 % | 26,40 % | 13,42 % |

| 22 ans | 100 % | 28 % | 12,38 % |

| 23 ans | 100 % | 37 % | 10,84 % |

| 24 ans | 100 % | 46 % | 9,29 % |

| 25 ans | 100 % | 55 % | 7,74 % |

| 26 ans | 100 % | 64 % | 6,19 % |

| 27 ans | 100 % | 73 % | 4,64 % |

| 28 ans | 100 % | 82 % | 3,10 % |

| 29 ans | 100 % | 91 % | 1,55 % |

| 30 ans | 100 % | 100 % | 0,00 % |

Si la plus-value imposable (appelée « PV » dans le tableau ci-dessous) dépasse 50 000€, une taxe supplémentaire s’applique à un taux progressif qui évolue entre 2% et 6%.

| Montant de la plus-value imposable | Montant de la taxe |

|---|---|

| De 50 001 € à 60 000 € | 2 % PV – (60 000 – PV) x 1/20 |

| De 60 001 € à 100 000 € | 2 % PV |

| De 100 001 € à 110 000 € | 3 % PV – (110 000 – PV) x 1/10 |

| De 110 001 € à 150 000 € | 3 % PV |

| De 150 001 € à 160 000 € | 4 % PV – (160 000 – PV) x 15/100 |

| De 160 001 e à 200 000 € | 4 % PV |

| De 200 001 € à 210 000 € | 5 % PV – (210 000 – PV) x 20/100 |

| De 210 001 € à 250 000 € | 5 % PV |

| De 250 001 € à 260 000 € | 6 % PV – (260 000 – PV) x 25/100 |

| Supérieure à 260 000 € | 6 % PV |

Les cas d’exonération d’impôt

- La fiscalité d’un viager occupé concerne la plus-value immobilière qui est exonérée si le bien est sa résidence principale.

- Si le bien est détenu depuis plus de 30 ans, la vente est exonérée de prélèvements obligatoires, quelle que soit la nature du bien (résidence secondaire, bien locatif, etc.).

- Les vendeurs aux revenus modestes peuvent être exonérés : les détenteurs de la carte mobilité inclusion (CMI) avec la mention « invalidité » ou les vendeurs percevant une pension vieillesse, sous conditions de revenus et à condition de ne pas être assujetties à l’IFI (Impôt sur la Fortune Immobilière).

- Un bien qui n’est pas la résidence principale peut être exonéré à condition que le vendeur n’ait pas été propriétaire de sa résidence principale au cours des 4 dernières années et qu’il réinvestisse le montant perçu pour la construction ou l’achat de leur nouvelle habitation principale.

Ces cas d’exonérations d’impôt sur la plus-value permettent au vendeur de ne pas subir de taxe sur son bouquet.

Vous êtes propriétaire de votre logement et vous souhaitez obtenir des revenus complémentaires tout en restant chez vous grâce au viager ?

Fiscalité de la rente viagère

La rente viagère, quant à elle, est soumise à l’impôt sur le revenu, mais seulement en partie. Cette fraction imposable dépend de l’âge du crédirentier lors du premier versement de la rente. Plus le vendeur est âgé, plus la fraction imposable est faible, rendant la vente en viager fiscalement avantageuse pour les personnes âgées.

Voici la répartition de la fraction imposable en fonction de l’âge du vendeur :

- Moins de 50 ans : 70 % de la rente est imposable

- De 50 à 59 ans : 50 % de la rente est imposable

- De 60 à 69 ans : 40 % de la rente est imposable

- 70 ans et plus : 30 % de la rente est imposable

Ainsi, vendre en viager après 70 ans permet de bénéficier d’un abattement important, avec seulement 30 % de la rente soumise à l’impôt (70% de la rente viagère est déductible des impôts). Cela représente un véritable avantage fiscal pour les personnes âgées cherchant à vendre leur bien tout en percevant des revenus réguliers.

En plus de l’impôt sur le revenu, la rente viagère est également soumise aux prélèvements sociaux au taux de 17,2 %, mais uniquement sur la fraction imposable.

⚠️ L’abattement est celui de l’âge du versement de la première rente viagère et non à l’âge de paiement de la fiscalité. Autrement dit, si le vendeur a 69 ans, nous lui recommandons d’augmenter son bouquet et de différer la perception de la première rente d’un an. Il aura ainsi définitivement acquis l’abattement de 70%.

Dans le cas d’une rente viagère constituée sur 2 têtes (un couple), l’âge retenu est celui du plus âgé des deux vendeurs.

Fiscalité viager vendeur : la rente est imposée au barème progressif de l’IR, mais seulement pour une partie, déterminée à l’âge de vente.

Réduction de l’Impôt sur la Fortune Immobilière (IFI)

Pour les vendeurs assujettis à l’Impôt sur la Fortune Immobilière (IFI), la vente en viager présente un avantage non négligeable. En effet, après la vente, le vendeur ne doit déclarer que la valeur de l’usufruit ou du droit d’usage et d’habitation (DUH), et non plus la valeur totale de la pleine propriété du bien. Cela permet de réduire considérablement l’assiette taxable à l’IFI, voire de sortir totalement du champ d’application de cet impôt.

Nous reparlons en détail de l’impact de l’IFI sur le viager dans la suite de cet article.

Quelle est la fiscalité du viager pour l’acheteur ?

L’acheteur, appelé débirentier, est également soumis à plusieurs obligations fiscales lors de l’achat d’un bien en viager : les droits d’enregistrement ou l’impôt sur la plus-value en cas de revente du viager.

Les droits d’enregistrement (frais de mutation)

Comme pour toute transaction immobilière, l’acheteur doit s’acquitter des droits d’enregistrement (ou frais de mutation) lors de l’achat du bien en viager. Ces droits sont calculés sur la base du bouquet versé et de la valeur en capital de la rente viagère, c’est-à-dire la valeur occupée dans le cas d’un viager occupé ou de la valeur vénale si viager libre.

C’est un avantage fiscal viager pour l’acheteur car ces frais sont restent inférieurs à ceux d’une vente classique, car le prix d’un viager occupé est inférieur à la valeur vénale du bien en pleine propriété.

Le taux global des droits d’enregistrement est de 5,80 % dans la plupart des départements, mais il peut varier légèrement en fonction des collectivités locales. L’acquéreur devra également s’acquitter des émoluments du notaire.

L’impôt sur la plus-value immobilière en cas de revente

L’acheteur doit prendre en compte la fiscalité de la plus-value en cas de revente du viager avant ou après le décès du crédirentier.

S’il n’y a pas d’ambiguïté sur le prix de cession qui est le prix de revente, il est important de clarifier comment déterminer le prix d’acquisition. Pour rappel, l’a plus-value est la différence entre le prix de cession et d’acquisition.

- Si l’acheteur revend le bien avant le décès du vendeur, la plus-value immobilière sera calculée en prenant en compte le prix d’acquisition, qui correspond aux versements déjà effectués (bouquet et rentes) plus la valeur en capital de la rente restante.

- Si la revente intervient après le décès du crédirentier, le prix d’acquisition sera calculé en ajoutant au bouquet les rentes versées. L’administration fiscale vous autorise à retenir la valeur d’achat comme prix d’acquisition si cela est plus avantageux (avantage fiscal viager acheteur). Ce sera notamment le cas si le vendeur décède prématurément.

La plus-value sera imposée comme une plus-value immobilière classique, au taux de 19 % pour l’impôt sur le revenu, plus 17,2 % de prélèvements sociaux. En fonction de la durée de détention du bien, vous pourrez appliquer les abattement vus précédemment (voir tableau).

💡 La revente d’un bien acquis en viager n’est pas soumise à l’accord du crédirentier, mais ce dernier doit en être informé par huissier, conformément à l’article 1960 du Code civil.

Vous cherchez à acheter un viager rentable ? Nous référençons en exclusivité les meilleures annonces et opportunités en off-market.

Qui paie la taxe foncière d’un viager ?

La taxe foncière est due par le propriétaire du bien au 1er janvier de chaque année. Cependant, dans une transaction en viager, la responsabilité du paiement de cette taxe dépend du type de viager et des clauses définies dans l’acte de vente.

Dans le cas d’un viager occupé

En viager occupé, le vendeur conserve un droit d’usage et d’habitation ou l’usufruit du bien. En conséquence, il est souvent convenu que c’est l’acheteur qui paie la taxe foncière en cas de DUH. En revanche, pour un viager avec réserve d’usufruit, on se reporte à l’article 608 du Code Civil qui indique que le vendeur continue à payer la taxe foncière.

Cependant, il n’existe pas de règle stricte imposée par la loi, et il est possible de négocier cette charge entre les deux parties lors de la rédaction de l’acte de vente.

Dans le cas d’un viager libre

Dans un viager libre, l’acheteur devient pleinement propriétaire du bien dès la signature de l’acte. Par conséquent, c’est à l’acheteur que revient le paiement de la taxe foncière et y compris la TEOM (taxe d’enlèvement des ordures ménagères). Plus généralement, il devra s’acquitter de l’ensemble des taxes et charges du logement.

Qui paie la taxe d’habitation d’un viager ?

La taxe d’habitation est due par l’occupant du bien immobilier au 1er janvier de l’année d’imposition. Cela signifie que, dans un viager occupé, le crédirentier (vendeur) conserve cette charge tant qu’il réside dans le bien. Si le viager est un viager libre, c’est l’acheteur qui devient responsable de la taxe d’habitation à partir du moment où il occupe le bien ou le met en location.

Suppression progressive de la taxe d’habitation

Il est important de noter que la taxe d’habitation a été progressivement supprimée pour les résidences principales, ce qui allège la charge fiscale pour de nombreux vendeurs. Depuis 2023, cette taxe a été totalement supprimée pour l’ensemble des résidences principales, tandis qu’elle est encore applicable sur les résidences secondaires.

L’impôt sur la Fortune Immobilière en viager

L’Impôt sur la Fortune Immobilière (IFI) est un aspect important à prendre en compte dans une transaction en viager, que vous soyez vendeur ou acheteur. Le calcul de l’IFI varie en fonction du type de viager (occupé ou libre) et des droits détenus par chacune des parties.

Le fonctionnement de l’IFI

L’IFI s’applique à la valeur nette de votre patrimoine immobilier. Lorsqu’un bien est vendu en viager, la fiscalité de l’IFI est allégée pour le vendeur, car il ne conserve que l’usufruit ou le droit d’usage et d’habitation (DUH), et non la pleine propriété.

Pour les biens en viager occupé, le vendeur doit déclarer à l’IFI uniquement la valeur de l’usufruit ou du droit d’usage et d’habitation, et non la valeur totale du bien. S’il s’agit de la résidence principale du vendeur, il peut profiter d’un abattement de 30% supplémentaire sur le droit conservé.

Voici les valeurs de l’usufruit en fonction de l’âge du crédirentier, selon le barème de l’article 669 du Code Général des Impôts :

| Âge du vendeur (usufruitier) | Valeur de l’usufruit | Valeur de la nue-propriété |

|---|---|---|

| Moins de 21 ans | 90 % | 10 % |

| De 21 à 30 ans | 80 % | 20 % |

| De 31 à 40 ans | 70 % | 30 % |

| De 41 à 50 ans | 60 % | 40 % |

| De 51 à 60 ans | 50 % | 50 % |

| De 61 à 70 ans | 40 % | 60 % |

| De 71 à 80 ans | 30 % | 70 % |

| De 81 à 90 ans | 20 % | 80 % |

| Plus de 91 ans | 10 % | 90 % |

Par exemple, un vendeur de 75 ans qui conserve un droit d’usufruit devra déclarer 30 % de la valeur du bien à l’IFI, tandis que l’acheteur devra déclarer les 70 % restants correspondant à la nue-propriété.

La répartition entre l’acheteur et le vendeur

Dans le cadre d’un viager occupé, la répartition de la valeur entre l’acheteur et le vendeur est importante pour le calcul de l’IFI. L’acheteur n’est redevable de l’IFI que sur la nue-propriété, tandis que le vendeur, s’il conserve l’usufruit ou un droit d’usage et d’habitation, doit déclarer la valeur de ce droit.

Exemple :

Un bien d’une valeur vénale de 500 000 € est vendu en viager occupé. Le vendeur a 75 ans et conserve un droit d’usage et d’habitation. Selon le barème de l’IFI, le vendeur devra déclarer 30 % de la valeur du bien, soit 150 000 €, tandis que l’acheteur devra déclarer la nue-propriété, soit 70 % de la valeur du bien, soit 350 000 €. Cela permet à l’acheteur de réduire significativement l’assiette taxable à l’IFI.

Comment comptabiliser les rentes viagères dans l’IFI ?

Les rentes viagères à verser par l’acheteur au vendeur peuvent être déduites de la base imposable à l’IFI, car elles constituent une dette pour l’acheteur. Ce montant de dette est le capital représentatif de la rente, calculé en fonction de la durée de vie probable du crédirentier. Il s’agit donc d’un avantage fiscal viager pour l’acheteur.

Vous êtes propriétaire de votre logement et vous souhaitez obtenir des revenus complémentaires tout en restant chez vous grâce au viager ?

Comment déclarer un viager aux impôts ?

Pour déclarer un viager aux impôts en France, les informations clés à connaître sont les suivantes :

- Déclaration des rentes viagères : Les rentes viagères doivent être déclarées comme des pensions sur le formulaire 2042. L’impôt dépend de l’âge du crédirentier au premier versement, avec un pourcentage de la rente imposable variant de 70% pour les moins de 50 ans à 30% pour les plus de 69 ans

- Choix du régime fiscal : En cas de viager libre loué par l’acheteur (uniquement), les revenus fonciers du viager peuvent être déclarés sous le régime micro-foncier, avec un abattement de 30% pour des revenus inférieurs à 15 000 euros, ou sous le régime réel si les revenus excèdent ce montant, ce qui permet la déduction des charges réelles. Attention, la rente viagère n’est jamais déductible des impôts et notamment des revenus fonciers.

- Impôt sur la plus-value : Le bouquet peut être sujet à l’impôt sur les plus-values, à moins que le bien vendu ne soit la résidence principale du vendeur, auquel cas il peut être exonéré.

Pour plus de détails sur les formulaires et la fiscalité du viager, nous vous recommandons la lecture de notre Guide Viager.

En savoir plus sur la fiscalité du viager

- Le compromis de vente et les clauses du viager

- Les zones géographiques du viager

- Qu’est-ce qui peut être acheté en viager ?

- Les types de viager immobilier

- Notre formation sur le viager

- Les risques du viager