L’assurance viager est parfois bien utile pour vous couvrir des aléas d’une vente en viager.

Le viager immobilier est un contrat de vente immobilière entre un acheteur, appelé débirentier, et son vendeur, le crédirentier.

La particularité du viager est qu’il s’agit d’un contrat aléatoire. Ni le vendeur, ni l’acheteur ne connaissent le prix de revient de l’opération avant sa fin (généralement le décès du crédirentier).

Certains acheteurs peuvent donc être inquiets quant à cet aléa et veulent parfois souscrire à des assurances pour se protéger, notamment contre le risque de décès.

Pourquoi prendre une assurance viager ?

Choisir une assurance viager peut être avantageux pour plusieurs raisons simples :

- Sécurité financière : Elle garantit la stabilité financière face aux imprévus liés à l’espérance de vie.

- Protection des héritiers : Elle évite aux héritiers de l’acheteur de devoir assumer des dettes inattendues.

- Gestion des risques : Elle aide à gérer les risques associés à la durée de vie incertaine du vendeur.

- Prévisibilité des coûts : Elle rend les coûts futurs plus prévisibles, facilitant la planification financière à long terme.

- Couverture des risques : Elle couvre les risques financiers qui pourraient survenir en cas de longévité exceptionnelle du vendeur ou de décès précoce de l’acheteur.

En résumé, une assurance viager offre une sécurité supplémentaire et de prévisibilité dans une opération d’achat en viager, qui est par nature risqué et où de nombreux facteurs peuvent rendre l’investissement déficitaire.

Quelles sont les assurances pour le viager ?

Lorsque l’on parle d’assurance dans le viager, on peut faire référence à de nombreuses assurances :

- Les assurances sur le logement ;

- Les assurances relatives au paiement des rentes viagères ;

- Les assurances relatives au décès du vendeur et de l’acheteur.

Vous avez acheté un viager et vous souhaitez vous couvrir contre les aléas de la vie et protéger votre famille ?

Quelles assurances pour le vendeur ?

Le vendeur peut souscrire à plusieurs assurances dans le cadre de sa vente en viager : l’assurance viager de rentes impayées, une assurance multirisque habitation pour son logement ou encore une assurance mutuelle santé.

L’assurance viager rentes impayées

Le vendeur a la possibilité de souscrire une assurance pour se couvrir contre le risque d’impayé des rentes.

Ce type d’assurance est peu répandu et très peu d’assureurs la proposent.

Lorsque nous accompagnons des vendeurs dans la vente de leur viager, nous préférons être très sélectif dans le choix des profils d’acheteur et nous demandons systématiquement des garanties très fortes pour nous assurer que le crédirentier sera bien payé durant toute la durée du viager.

L’assurance multi-risque habitation

L’assurance MRH est très similaire à l’assurance PNO mais elle est souscrite par le vendeur. Elle couvre généralement mieux la maison contre les risques divers et est une assurance complémentaire à la PNO. Elle n’est pas obligatoire mais fortement conseillée, comme la PNO.

Si vous êtes acheteur d’un viager, nous vous conseillons fortement de l’imposer au vendeur.

Tout bon assureur sera en capacité de vous proposer ce genre de contrat.

La mutuelle santé pour le vendeur en viager

Les dépenses de santé des seniors représentent une part significative de leur budget, et ces coûts ont tendance à augmenter avec l’âge. En conséquence, les mutuelles santé pour les personnes âgées sont souvent plus onéreuses en raison des risques plus élevés associés à leur santé.

Si vous avez plus de 60 ans, avez-vous pensé à comparer votre mutuelle santé avec les autres assurances du marché ?

Nous avons tissé des partenariats avec de nombreux assureurs spécialisés, avec des tarifs et des garanties très compétitives.

Faites une demande d’étude en complétant ce formulaire.

Quelles assurances viager pour l’acheteur ?

L’acheteur d’un viager peut souscrire à plusieurs assurances viager, comme l’assurance décès, l’assurance propriétaire non occupant, l’assurance viager emprunteur et l’assurance viager longévité exceptionnelle.

L’assurance viager décès prématuré de l’acheteur

L’assurance viager qui nous semble la plus intéressante est l’assurance en cas de décès de l’acheteur.

En effet, si l’acheteur décède avant le vendeur, ses héritiers (sous condition qu’ils acceptent la succession) devront continuer à payer les rentes au vendeur !

Cette situation, non voulu par l’acheteur et le vendeur peut être très compliquée à gérer : les héritiers se verraient assignés en justice pour payer les rentes et le vendeur ne percevrait plus de revenus.

Nous conseillons donc systématiquement la mise en place de cette assurance viager, au même titre qu’une banque qui oblige les emprunteurs à souscrire ce type de garantie lorsqu’ils empruntent pour acheter une maison.

Au lieu de souscrire à une assurance spécialisée viager, nous vous recommandons plutôt de souscrire une simple assurance prévoyance décès.

Le montant du capital devra être égal au capital représentatif de la rente viagère : en cas de décès de l’acheteur, les héritiers bénéficieront d’un capital pour payer les rentes au vendeur. Ce capital devra être diminué chaque année pour optimiser la couverture d’assurance de l’acheteur (inutile de payer pour un capital trop conséquent).

Enfin, la garantie décès peut-être complétée par une prévoyance incapacité de travail : vous percevrez des indemnités journalières complémentaires afin de continuer à payer vos rentes viagères.

L’assurance propriétaire non occupant pour le viager

L’assurance PNO (propriétaire non occupant) est une assurance qui n’est pas spécifique au viager. Elle permet de se couvrir contre un risque d’incendie ou dégâts des eaux de l’appartement par exemple.

Cette assurance est facultative pour l’acheteur mais fortement conseillée. Elle protège le logement contre différents aléas mais n’a aucun lien avec le risque aléatoire propre au viager.

Généralement, le notaire va demander de justifier la couverture du logement le jour de la vente. Cette assurance est à la charge de l’acheteur du viager.

L’assurance viager emprunteur

Cas assez rare mais possible en pratique si vous financez le bouquet du viager avec un prêt immobilier.

La banque vous demandera alors de souscrire à une assurance emprunteur (assurance décès invalidité, aussi appelée ADI).

Elle permettra de couvrir les risques de décès et d’invalidité de l’acheteur du viager.

Sachez qu’il est toutefois assez compliqué de faire financer le bouquet d’un viager. Cela fonctionne si :

- Le viager est un viager occupé sans rente : le vendeur ne prendra pas d’hypothèque de premier rang sur le bien immobilier

- L’acheteur a la possibilité de nantir des placements financiers : la banque prendra une autre garantie qu’une hypothèque sur le bien immobilier.

L’assurance viager longévité exceptionnelle du crédirentier

Le viager, par principe, peut-être peu rentable (voire déficitaire) pour l’acheteur.

Il peut donc souhaiter se couvrir contre le risque de voir son crédirentier vivre beaucoup plus longtemps que prévu.

Avant de vouloir prendre cette assurance viager, peu répandue et extrêmement chère, il est préférable selon nous de se questionner sur l’achat en viager.

L’alternative à l’assurance viager pour longévité exceptionnelle

Une assurance viager pour longévité exceptionnelle, c’est-à-dire une assurance qui paie les rentes du viager si le vendeur vit plus longtemps que prévu n’existe pas. Ce risque est en effet beaucoup trop important et coûteux pour un assureur, rendant le contrat d’assurance invendable.

Plus généralement, l’aléa est le principe fondateur du viager. Vouloir l’annuler en contrepartie d’une baisse certaine de la rentabilité de l’opération n’a pas de sens selon nous.

Néanmoins, nous pouvons vous conseiller la méthode suivante pour éviter de devoir payer des rentes viagères trop longtemps :

- Indiquez dans le contrat de vente une clause de rachat de rentes

- Définissez la formule de calcul pour le rachat (contactez-nous pour en savoir plus)

- Si l’acheteur le décide, il peut ainsi sortir de la vente en viager en rachetant les rentes viagères. Il verse un gros capital et il n’aura plus à verser des rentes viagères.

La clause de rachat de rente doit être correctement indiquée dans le contrat. Nous vous conseillons de vous rapprocher d’un spécialiste comme Vita Pecunia pour la mettre en place.

Cependant, si vous êtes averse au risque, nous vous conseillons plutôt la vente à terme, qui définit un nombre de mensualités fixe et certain dès la signature chez le notaire.

D’autre part, même si le vendeur vit plus longtemps que prévu, le viager peut rester rentable dans de nombreux cas.

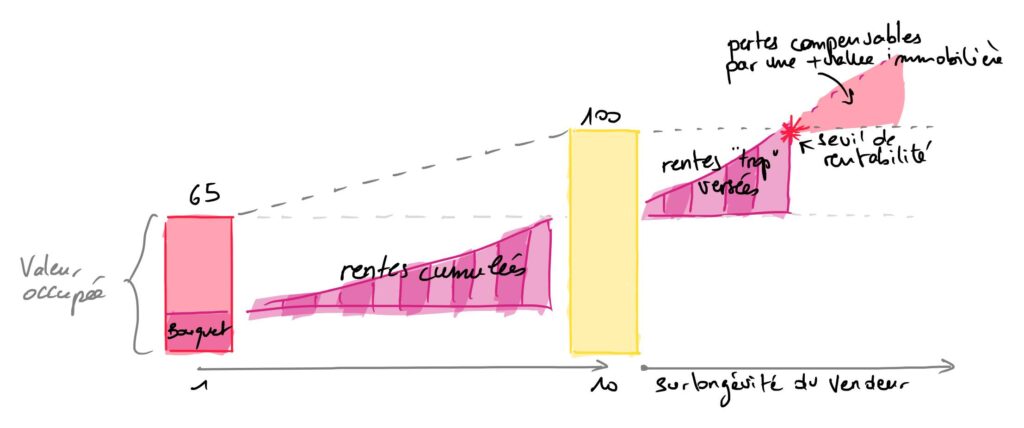

En effet, le débirentier achète un logement avec une décote puisque le vendeur reste dans le logement. Ce prix décoté se divise en un bouquet (montant payé comptant le jour de la vente) et des rentes viagères. Si le vendeur vit le nombre d’années prévu lors de la signature, l’acheteur aura donc acheté le logement à son prix décoté (grâce à la réserve d’occupation du vendeur, appelé DUH).

Sachant qu’en moyenne, la décote est de l’ordre de 40%, l’acheteur bénéficie d’une marge confortable en cas de longévité du vendeur avant de voir son opération se transformer en gouffre financier !

Voici un schéma simplifié pour vous aider à mieux comprendre :

Vous avez acheté un viager et vous souhaitez vous couvrir contre les aléas de la vie et protéger votre famille ?

Enfin, si vous souhaitez tout de même acheter en viager et éviter de payer des rentes en cas de longévité importante du vendeur, vous avez la possibilité de faire un viager sans rentes : vous paierez 100% de la valeur de la nue-propriété du logement au comptant le jour de la vente.

Le prix de revient de l’opération est connu à l’avance, seul le jour de récupération du logement reste inconnu.

Autrement dit, si l’immobilier ne baisse pas au-delà de la décote à l’achat, vous ne pouvez pas perdre d’argent. Évidemment, plus le délai de récupération du logement est long, moins le rendement est important.

Votre assurance pour la vente à terme

La vente à terme est une alternative au viager. L’acheteur paie un nombre fini de mensualités au lieu de payer des rentes viagères jusqu’au décès du vendeur.

La durée est généralement comprise entre 10 et 15 ans.

L’acheteur n’est donc pas exposé à un risque de payer des rentes au-delà de l’espérance de vie du vendeur.

Néanmoins, le vendeur risque de ne pas percevoir les mensualités ou les héritiers de l’acheteur devront payer si ce dernier décède avant la fin du terme de la vente.

C’est la raison pour laquelle nous vous conseillons de mettre en place une assurance vente à terme pour vous couvrir contre le risque de décès, d’invalidité, d’arrêt de travail ou de perte d’emploi.

Vita Pecunia est l’un des rares organismes courtier d’assurance à vous proposer une assurance décès pour les ventes à terme.

Complétez notre formulaire vente à terme pour recevoir un devis personnalisé.

Vous avez acheté en vente à terme et vous souhaitez vous couvrir contre les aléas de la vie et protéger votre famille ?

Bonjour

Nous souhaiterions avoir un devis pour une assurance vendeur car nous envisageons de vendre notre maison en « vente à terme » sur 18 ans pour un montant de 400 000€. Merci

Bonjour

Nous revenons vers vous rapidement afin de vous donner un tarif.

Bien à vous,

Cyrille Chery