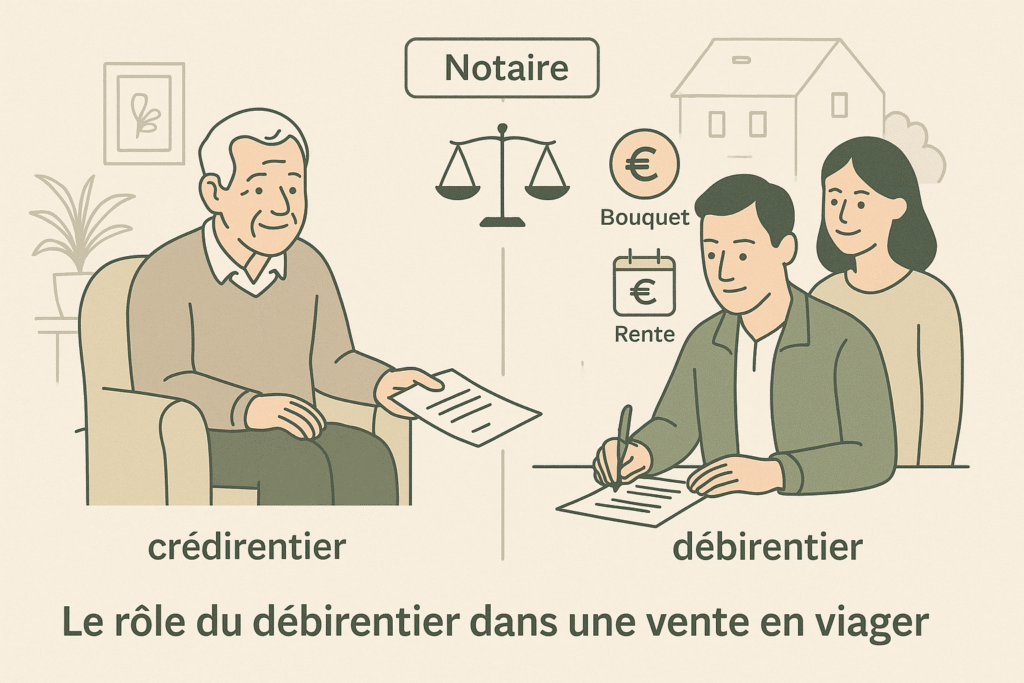

Vous avez entendu parler du terme « débirentier » dans le cadre d’une vente en viager ? Ce mot désigne l’acquéreur du bien immobilier dans ce type de transaction. Issu des termes « débit » et « rente », il reflète les engagements financiers du débirentier.

Lors d’une vente en viager, le débirentier verse au vendeur, appelé le crédirentier, un capital initial, souvent nommé « bouquet », ainsi qu’une rente viagère régulière (mensuelle, trimestrielle ou annuelle) jusqu’au décès du crédirentier.

Ce type de transaction présente des avantages et des inconvénients pour les deux parties. Bien comprendre le rôle du débirentier et les implications de cette forme d’investissement est essentiel pour faire un choix éclairé.

Dans cet article, découvrez les spécificités du débirentier et les impacts d’une vente en viager.

Le rôle du débirentier dans la vente en viager

Définition du débirentier

Le débirentier est l’acquéreur d’un bien immobilier dans le cadre d’une vente en viager. Ce terme est issu de la combinaison des mots « débit » et « rente », mettant en évidence les engagements financiers spécifiques qu’il assume. Son rôle est essentiel dans cette transaction, puisqu’il permet au vendeur, appelé crédirentier, de répondre à des problématiques économiques, financières ou familiales en échange de la propriété du bien.

Responsabilités financières

Les responsabilités financières du débirentier sont clairement définies et comprennent plusieurs éléments importants :

- Le bouquet : Lors de la signature de l’acte authentique de vente, le débirentier doit verser un capital initial, souvent désigné sous le nom de « bouquet ». Ce montant est payé immédiatement et bénéficie directement au crédirentier.

- La rente viagère : Le débirentier s’engage à verser une rente périodique (mensuelle, trimestrielle ou annuelle) au crédirentier jusqu’à la fin de sa vie. Cette rente constitue une source de revenu stable et régulière pour le vendeur.

Gestion des obligations légales et contractuelles

La relation entre le débirentier et le crédirentier est régie par un contrat notarié qui détaille les aspects financiers et les conditions de transfert de propriété. Le débirentier doit gérer ces obligations avec rigueur, notamment :

- Respect des paiements : Il est impératif de respecter les échéances de la rente viagère.

- Frais de mutation : Le débirentier doit s’acquitter des frais de mutation calculés sur la valeur occupée du bien.

- Occupation du bien : Les modalités d’occupation dépendent du type de viager choisi, qu’il s’agisse d’un viager occupé ou libre.

Le rôle du notaire est également fondamental dans cette transaction. Il garantit le respect des termes du contrat et veille à ce que la vente soit réalisée de manière légale et transparente.

Vous cherchez à acheter un viager rentable ? Nous référençons en exclusivité les meilleures annonces et opportunités en off-market.

Avantages pour le débirentier d’opter pour un viager

Acquisition de propriété à un coût initial réduit

L’un des principaux avantages pour le débirentier est la possibilité d’acquérir une propriété immobilière à un coût initial significativement réduit. Cette réduction s’explique par la décote d’occupation, qui prend en compte le fait que le débirentier ne pourra pas occuper le bien ni en disposer librement jusqu’au décès du crédirentier.

Ce mécanisme permet au débirentier de se constituer un patrimoine immobilier progressivement, tout en bénéficiant d’un prix plus abordable.

Potentiel de gain à long terme

Le viager offre également un potentiel de gain intéressant à long terme pour le débirentier. Une fois le crédirentier décédé, le débirentier devient pleinement propriétaire du bien, sans démarches supplémentaires.

Il peut alors choisir d’occuper le bien, de le louer ou de le revendre, ce qui peut générer des revenus supplémentaires ou une plus-value significative. En outre, si le crédirentier quitte le logement avant son décès, le débirentier peut occuper ou louer le bien plus tôt que prévu.

Aspects fiscaux avantageux

Les aspects fiscaux d’une vente en viager sont également très avantageux pour le débirentier. En effet, celui-ci n’a aucun loyer à déclarer et aucun impôt à payer sur les versements de la rente viagère. Cette fiscalité favorable permet au débirentier de réduire ses obligations fiscales tout en profitant d’un investissement immobilier solide.

De plus, le débirentier peut être exonéré de certaines charges et taxes, telles que la taxe foncière, qui sont généralement prises en charge par le crédirentier ou incluses dans les conditions de la vente.

Inconvénients que le débirentier doit considérer

Incertitude liée à la durée des paiements

Un des principaux inconvénients pour le débirentier est l’incertitude concernant la durée des paiements de la rente viagère. Le coût total du bien immobilier reste inconnu au moment de la signature de l’acte de vente, car il dépend directement de la durée de vie du crédirentier.

Si le crédirentier vit plus longtemps que l’espérance de vie moyenne, le débirentier pourrait être contraint de payer des rentes viagères pendant une période bien plus longue que prévue, ce qui augmenterait considérablement le coût global du bien.

Risques financiers en cas de défaut de paiement

Le débirentier doit également prendre en compte les risques financiers liés à un éventuel défaut de paiement des rentes viagères. Bien qu’une clause résolutoire puisse être incluse dans le contrat pour protéger les intérêts du crédirentier, le débirentier reste tenu d’assurer les paiements jusqu’au décès du crédirentier.

En cas de difficultés financières, le débirentier pourrait se retrouver dans une situation délicate, avec des répercussions négatives sur son patrimoine immobilier et son crédit.

Complexités lors de la revente du bien

La revente du bien peut également poser des défis importants pour le débirentier. Premièrement, le bien pourrait être dans un état moins favorable qu’au moment de l’achat, nécessitant des travaux de rénovation coûteux.

Deuxièmement, les fluctuations du marché immobilier pourraient avoir un impact sur la valeur du bien, rendant la revente plus compliquée ou moins rentable. Enfin, si le débirentier décède avant le crédirentier, ses héritiers pourraient devoir poursuivre les paiements ou verser une rente de réversion, ce qui ajoute une complexité supplémentaire à la gestion et à la revente du bien.

Vous êtes propriétaire de votre logement et vous souhaitez obtenir des revenus complémentaires tout en restant chez vous grâce au viager ?

Conclusion

En résumé, le rôle du débirentier dans une vente en viager est à la fois complexe et stratégique, offrant des avantages et des inconvénients. Parmi les points positifs, le débirentier profite d’une acquisition de propriété à un coût initial réduit, d’un potentiel de gain à long terme, ainsi que d’avantages fiscaux intéressants.

Cependant, certains aspects doivent être pris en compte, notamment l’incertitude liée à la durée des paiements, les risques financiers en cas de défaut de paiement, et les difficultés potentielles lors de la revente du bien. Si vous envisagez d’investir dans un viager, il est essentiel de bien comprendre les termes du contrat, de négocier avec attention le bouquet et la rente viagère, et de consulter un expert pour sécuriser votre investissement.

Avec une approche réfléchie et une planification rigoureuse, le viager peut s’avérer être une stratégie immobilière rentable et sécurisante pour développer votre patrimoine immobilier.