L’assurance viager est une solution destinée à sécuriser les parties impliquées dans une vente en viager.

Ce type de contrat immobilier repose sur un aléa : le prix final n’est connu qu’au décès du vendeur (crédirentier). Pour limiter les risques liés à cette incertitude, il est possible de souscrire différentes assurances afin de protéger aussi bien l’acheteur (débirentier) que le vendeur.

Dans ce guide, nous allons expliquer en détail le fonctionnement de l’assurance viager, ses principaux types, son intérêt pour l’acheteur comme pour le vendeur.

Qu’est-ce que l’assurance viager ?

Un contrat à durée viagère est un accord immobilier où l’acheteur verse un bouquet (somme initiale) puis des rentes viagères jusqu’au décès du vendeur.

Un contrat à durée viagère est un accord immobilier où l’acheteur verse un bouquet (somme initiale) puis des rentes viagères jusqu’au décès du vendeur.

Selon les règles établies par le droit français sur la vente en viager, ce mécanisme repose sur un aléa de durée viagère : personne ne connaît à l’avance combien de temps le crédirentier vivra ni le montant total payé par l’acheteur.

L’assurance viager intervient alors pour sécuriser ce contrat. Elle peut couvrir :

- le risque d’impayés des rentes,

- le risque de décès prématuré de l’acheteur,

- ou encore la sécurisation du logement en viager.

Ainsi, l’assurance viagère apporte une garantie de stabilité financière dans un cadre où l’incertitude est la règle.

Il est important de ne pas confondre assurance vie et contrat viager assurance vie :

- L’assurance vie classique est un produit d’épargne permettant de transmettre un capital ou une rente aux bénéficiaires désignés, sur une durée définie.

- L’assurance viagère, en revanche, accompagne directement la vente en viager. Elle vise à protéger acheteur et vendeur contre les aléas liés à la durée du contrat viagère.

Pourquoi souscrire une assurance viager ?

Souscrire une assurance viager permet de réduire les incertitudes liées à la vente en viager. Ce type de contrat sécurise à la fois l’acheteur et le vendeur face aux aléas de durée et aux risques financiers. Voici les principales raisons d’y recourir :

Sécurité financière et protection des héritiers

L’assurance viagère offre une véritable garantie viagère contre les imprévus.

- Pour l’acheteur, elle permet de sécuriser le paiement des rentes en cas de décès prématuré grâce à une prévoyance viager (ou viager prévoyance).

- Pour les héritiers, elle évite de devoir assumer des dettes ou des rentes viagères imprévues. Une couverture via un capital décès viager peut être mise en place pour leur donner les moyens de régler les obligations financières laissées par le défunt.

Ainsi, l’assurance assure une meilleure stabilité financière et patrimoniale dans un contrat qui, par définition, repose sur l’aléatoire.

Prévention des impayés

Le risque d’impayés est une inquiétude majeure dans le cadre d’un viager.

- L’assurance viager impayé couvre le vendeur contre le défaut de paiement des rentes.

- Certaines formules protègent également le vendeur en viager occupé, lorsque celui-ci continue à habiter le logement.

- Une assurance viager rentes impayées garantit la régularité des versements, apportant une sérénité au crédirentier tout au long du contrat.

Cette protection contribue à instaurer un climat de confiance entre acheteur et vendeur.

Couverture décès & longévité exceptionnelle

Un autre enjeu majeur est la couverture face aux aléas de la vie et à la durée incertaine du contrat.

Certaines formules incluent aussi une garantie contre la longévité exceptionnelle viager, afin de protéger l’acheteur si le vendeur vit bien au-delà de son espérance de vie estimée.

Les différents types d’assurances viager

Selon la situation et les besoins, plusieurs formes d’assurances viager peuvent être souscrites. Elles permettent de couvrir différents risques, qu’il s’agisse du décès, des obsèques, du logement ou encore des rentes impayées.

Assurance décès en viager

L’assurance décès viager permet de sécuriser le contrat en cas de disparition prématurée du crédirentier. Concrètement, si le vendeur décède rapidement après la signature, l’assureur peut verser un capital décès viager ou compenser l’acheteur qui aurait payé un bouquet disproportionné par rapport à la durée réelle du viager. Ce type d’assurance viager protège ainsi les deux parties : le vendeur assure une sécurité financière à ses héritiers, tandis que l’acquéreur limite son risque économique.

Assurance obsèques en viager

Une autre formule fréquente est l’assurance obsèques en viager, qui permet d’anticiper les frais liés aux funérailles tout en s’adaptant à la durée du contrat viager. Le principe est simple : les cotisations sont versées tout au long de la vie, et au moment du décès, l’assureur prend en charge l’organisation et le financement des obsèques. Selon les besoins, ce dispositif peut prendre la forme d’un contrat obsèques viager où les proches bénéficient d’une couverture complète, évitant ainsi des charges financières lourdes au moment du deuil.

Assurance habitation viager

Lorsque le bien immobilier est concerné par une vente en viager, l’assurance habitation viager devient indispensable. Comme le décrit le ministère de l’Économie dans sa fiche pratique sur l’assurance habitation, cette couverture protège contre les sinistres classiques (incendie, dégât des eaux, cambriolage ou responsabilité civile), mais elle doit aussi tenir compte des spécificités du viager.

Prenons un exemple concret : si le vendeur (crédirentier) conserve l’usufruit et continue d’occuper les lieux, il devra maintenir une assurance habitation maison viager ou une assurance habitation appartement viager, selon le type de logement. L’acheteur (débirentier), de son côté, peut être amené à souscrire une assurance habitation viagère complémentaire pour protéger son investissement sur le long terme, surtout en cas de travaux lourds ou de sinistre majeur.

Assurance viager impayé

Un des principaux risques du viager est le non-versement des rentes par l’acheteur. Pour se protéger, il existe l’assurance viager impayé, qui prend en charge les rentes impayées si l’acquéreur ne respecte pas ses engagements financiers. Ce type de garantie est particulièrement utile dans le cadre d’un viager occupé, car le vendeur continue de vivre dans le logement et dépend de ces rentes pour compléter ses revenus. En souscrivant une telle assurance, le crédirentier sécurise son avenir et évite les procédures longues et coûteuses en cas de défaillance de l’acheteur.

Vous avez acheté un viager et vous souhaitez vous couvrir contre les aléas de la vie et protéger votre famille ?

Quelles assurances pour le vendeur ?

Le vendeur peut souscrire à plusieurs assurances dans le cadre de sa vente en viager : l’assurance viager de rentes impayées, une assurance multirisque habitation pour son logement ou encore une assurance mutuelle santé.

L’assurance viager rentes impayées

L’un des principaux risques du viager est le défaut de paiement de la part de l’acheteur. Pour se prémunir contre cette situation, il existe une assurance viager impayé qui garantit le versement des rentes en cas de défaillance du débirentier. Même dans le cas d’un viager occupé, cette couverture protège le vendeur en lui assurant une continuité de revenus, indispensable pour préserver sa stabilité financière.

Ce type d’assurance est peu répandu et très peu d’assureurs la proposent.

Lorsque nous accompagnons des vendeurs dans la vente de leur viager, nous préférons être très sélectif dans le choix des profils d’acheteur et nous demandons systématiquement des garanties très fortes pour nous assurer que le crédirentier sera bien payé durant toute la durée du viager.

L’assurance multi-risque habitation

En plus de l’assurance viager, il est essentiel de protéger le bien immobilier concerné par la vente. Une assurance habitation viager permet de sécuriser la maison ou l’appartement, que le vendeur continue d’occuper ou non. Elle couvre les sinistres classiques (incendie, dégât des eaux, vol…), tout en tenant compte des particularités d’un contrat viager.

Dans la pratique, deux types de garanties sont à considérer :

- L’assurance multirisque habitation (MRH) : souscrite par le vendeur (crédirentier), elle couvre efficacement le logement contre les risques courants. Elle est proche de l’assurance PNO (propriétaire non occupant), mais offre souvent une protection plus complète. Bien qu’elle ne soit pas obligatoire, elle reste fortement conseillée pour sécuriser le patrimoine immobilier.

- L’assurance PNO (propriétaire non occupant) : davantage utilisée lorsque le logement est vacant ou loué, elle peut aussi concerner un viager libre. Elle constitue une protection minimale, mais moins étendue que la MRH.

Si vous êtes acheteur (débirentier), il est recommandé d’exiger que le vendeur conserve au minimum une assurance habitation adaptée au viager, afin de prévenir tout risque lié à un sinistre pendant la durée du contrat.

L’assurance habitation en viager n’est pas obligatoire, mais elle représente une garantie supplémentaire pour protéger à la fois le logement et la tranquillité des deux parties.

Tout bon assureur sera en capacité de vous proposer ce genre de contrat.

La mutuelle santé pour le vendeur en viager

Au-delà de la protection du logement et des rentes, le vendeur en viager peut souscrire une mutuelle santé adaptée aux seniors. Elle permet de compléter les remboursements de la Sécurité sociale et de couvrir une partie des frais médicaux, souvent plus importants avec l’âge (hospitalisation, soins dentaires, optiques, etc.).

Les mutuelles santé pour seniors sont généralement plus coûteuses, car elles tiennent compte de la fréquence et du montant plus élevé des dépenses de santé. Si vous avez plus de 60 ans, avez-vous pensé à comparer votre mutuelle santé avec les autres assurances du marché ? Cette démarche permet de trouver une couverture adaptée à vos besoins tout en maîtrisant votre budget.

Nous avons tissé des partenariats avec de nombreux assureurs spécialisés, offrant des tarifs compétitifs et des garanties adaptées aux seniors, pour sécuriser la santé du vendeur tout au long du contrat viager.

Faites une demande d’étude dès maintenant en complétant ce formulaire pour obtenir une comparaison personnalisée et sécuriser votre couverture santé.

Quelles assurances viager pour l’acheteur ?

L’acheteur d’un viager peut souscrire à plusieurs assurances viager, comme l’assurance décès, l’assurance propriétaire non occupant, l’assurance viager emprunteur et l’assurance viager longévité exceptionnelle.

L’assurance viager décès prématuré de l’acheteur

L’une des assurances les plus importantes pour l’acheteur est l’assurance viager prévoyance, qui couvre le risque de décès prématuré de l’acheteur. En cas de décès avant le vendeur, les héritiers pourraient être contraints de continuer à payer les rentes. Une assurance prévoyance viager permet de verser un capital décès viager équivalent aux rentes dues, assurant ainsi que le vendeur continue de percevoir ses revenus.

Cette couverture peut être complétée par une prévoyance incapacité, qui verse des indemnités journalières si l’acheteur est dans l’incapacité de travailler, garantissant le paiement régulier des rentes viagères.

L’assurance viager la plus recommandée est celle couvrant le décès de l’acheteur. Si celui-ci décède avant le vendeur, ses héritiers (sous condition qu’ils acceptent la succession) devront continuer à verser les rentes. Cette situation, non souhaitée ni par l’acheteur ni par le vendeur, peut devenir compliquée à gérer : les héritiers risqueraient des actions judiciaires et le vendeur ne percevrait plus ses revenus.

Il est donc fortement conseillé de souscrire cette assurance viager, de la même manière qu’une banque exige une garantie similaire pour un emprunt immobilier.

Plutôt que de chercher une assurance spécialisée viager, il est souvent plus simple et efficace de souscrire une assurance prévoyance décès classique. Le montant du capital doit être équivalent au capital représentatif des rentes viagères : en cas de décès de l’acheteur, les héritiers disposent d’un capital suffisant pour continuer à payer les rentes au vendeur. Ce capital peut être ajusté chaque année pour optimiser la couverture et éviter un surcoût inutile.

Enfin, la garantie décès peut être complétée par une prévoyance incapacité de travail, qui permet de percevoir des indemnités journalières afin de continuer à verser les rentes viagères même en cas d’incapacité.

L’assurance propriétaire non occupant pour le viager

L’assurance PNO (propriétaire non occupant) est une assurance qui n’est pas spécifique au viager. Elle permet de se couvrir contre un risque d’incendie ou dégâts des eaux de l’appartement par exemple.

Cette assurance est facultative pour l’acheteur mais fortement conseillée. Elle protège le logement contre différents aléas mais n’a aucun lien avec le risque aléatoire propre au viager.

Généralement, le notaire va demander de justifier la couverture du logement le jour de la vente. Cette assurance est à la charge de l’acheteur du viager.

L’assurance viager emprunteur

Dans certains cas, l’acheteur finance le bouquet du viager avec un prêt immobilier. La banque exigera alors la souscription à une assurance emprunteur viager, également appelée assurance décès invalidité viager (ADI). Cette assurance protège à la fois la famille et l’acheteur en cas de décès ou d’invalidité, garantissant le paiement du bouquet au vendeur même si l’acheteur ne peut plus honorer ses obligations.

Il faut noter que le financement d’un bouquet par un prêt immobilier reste relativement rare et complexe. Il n’est possible que si certaines conditions sont respectées :

- Le viager est un viager occupé sans rente, ce qui signifie que le vendeur ne prend pas d’hypothèque de premier rang sur le bien immobilier.

- L’acheteur peut nantir des placements financiers, permettant à la banque de prendre une autre garantie que l’hypothèque sur le bien.

Ainsi, l’assurance emprunteur viager devient un outil essentiel pour sécuriser la transaction lorsque le bouquet est financé par un prêt, tout en limitant les risques financiers pour l’acheteur et le vendeur

Qu’est-ce que l’assurance longévité exceptionnelle ?

Une assurance viager pour longévité exceptionnelle, c’est-à-dire une assurance qui paie les rentes du viager si le vendeur vit plus longtemps que prévu n’existe pas. Ce risque est en effet beaucoup trop important et coûteux pour un assureur, rendant le contrat d’assurance invendable.

Plus généralement, l’aléa est le principe fondateur du viager. Vouloir l’annuler en contrepartie d’une baisse certaine de la rentabilité de l’opération n’a pas de sens selon nous.

Néanmoins, nous pouvons vous conseiller la méthode suivante pour éviter de devoir payer des rentes viagères trop longtemps :

- Indiquez dans le contrat de vente une clause de rachat de rentes

- Définissez la formule de calcul pour le rachat (contactez-nous pour en savoir plus)

- Si l’acheteur le décide, il peut ainsi sortir de la vente en viager en rachetant les rentes viagères. Il verse un gros capital et il n’aura plus à verser des rentes viagères.

La clause de rachat de rente doit être correctement indiquée dans le contrat. Nous vous conseillons de vous rapprocher d’un spécialiste comme Vita Pecunia pour la mettre en place.

Cependant, si vous êtes averse au risque, nous vous conseillons plutôt la vente à terme, qui définit un nombre de mensualités fixe et certain dès la signature chez le notaire. Pour plus de détails, il est conseillé de consulter un spécialiste en vente à terme et assurances immobilières.

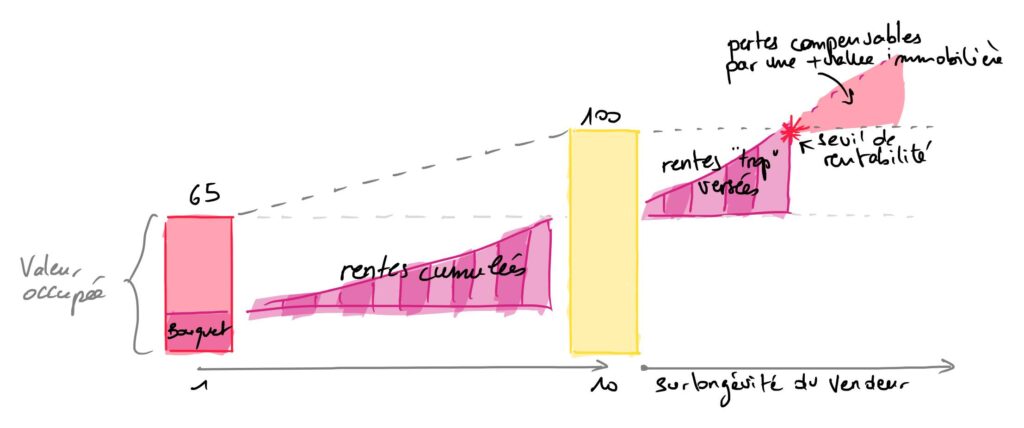

D’autre part, même si le vendeur vit plus longtemps que prévu, le viager peut rester rentable dans de nombreux cas.

D’autre part, même si le vendeur vit plus longtemps que prévu, le viager peut rester rentable dans de nombreux cas.

En effet, le débirentier achète un logement avec une décote puisque le vendeur reste dans le logement. Ce prix décoté se divise en un bouquet (montant payé comptant le jour de la vente) et des rentes viagères. Si le vendeur vit le nombre d’années prévu lors de la signature, l’acheteur aura donc acheté le logement à son prix décoté (grâce à la réserve d’occupation du vendeur, appelé DUH).

Sachant qu’en moyenne, la décote est de l’ordre de 40%, l’acheteur bénéficie d’une marge confortable en cas de longévité du vendeur avant de voir son opération se transformer en gouffre financier !

Voici un schéma simplifié pour vous aider à mieux comprendre :

Vous avez acheté un viager et vous souhaitez vous couvrir contre les aléas de la vie et protéger votre famille ?

Enfin, si vous souhaitez tout de même acheter en viager et éviter de payer des rentes en cas de longévité importante du vendeur, vous avez la possibilité de faire un viager sans rentes : vous paierez 100% de la valeur de la nue-propriété du logement au comptant le jour de la vente.

Le prix de revient de l’opération est connu à l’avance, seul le jour de récupération du logement reste inconnu.

Autrement dit, si l’immobilier ne baisse pas au-delà de la décote à l’achat, vous ne pouvez pas perdre d’argent. Évidemment, plus le délai de récupération du logement est long, moins le rendement est important.

Conclusion :

L’assurance viager est un outil essentiel pour sécuriser une vente en viager, tant pour le vendeur que pour l’acheteur. Elle permet de réduire les risques liés aux impayés, au décès prématuré de l’acheteur ou à l’incertitude sur la durée de vie du vendeur, tout en assurant une stabilité financière et patrimoniale pour toutes les parties.

Selon vos besoins et votre aversion au risque, il est possible de compléter le contrat avec des clauses spécifiques, comme le rachat de rentes, ou de considérer la vente à terme comme alternative. Dans tous les cas, se rapprocher d’un spécialiste ou d’un assureur spécialisé permet de choisir les solutions les mieux adaptées et de sécuriser efficacement votre investissement.

Vous souhaitez protéger votre famille et sécuriser votre investissement en viager ou en vente à terme ? Demandez votre devis assurance viager dès maintenant.

FAQ

L’assurance viager est-elle déductible des impôts ?

Pas directement. Mais certaines rentes viagères peuvent bénéficier d’avantages fiscaux selon l’âge du vendeur et la nature du contrat.

L’assurance viager est-elle proposée par toutes les compagnies d’assurance ?

Certaines compagnies la proposent, mais ce n’est pas systématique. Il faut souvent passer par des assureurs spécialisés ou des courtiers.

Peut-on résilier une assurance viager comme une assurance classique ?

Oui, dans certains cas. Mais les modalités dépendent du contrat signé (durée, conditions de résiliation, délais de préavis).

Quels documents faut-il pour souscrire une assurance viager ?

En général : copie du contrat de viager ou de vente à terme, informations sur le bien, identité des parties, et parfois un certificat médical pour l’assurance décès.

Vous avez acheté en vente à terme et vous souhaitez vous couvrir contre les aléas de la vie et protéger votre famille ?

j’ai vendu mon appartement en viager occupé et je voudrais souscrire une assurance pour me garantir de continuer à percevoir mes rentes en cas d’impayés de la part de l’acheteur.

Est-ce possible?

Je vous saurais gré de bien vouloir m’informer .

Bien cordialement

Christa Fenal

Bonjour,

Malheureusement non ce n’est pas possible mais vous pouvez vous couvrir en cas de décès ou arrêt de travail de l’acheteur (qui provoquerait un arrêt de paiement des rentes) : https://www.assurances-viager.com/

Bonjour

Nous souhaiterions avoir un devis pour une assurance vendeur car nous envisageons de vendre notre maison en « vente à terme » sur 18 ans pour un montant de 400 000€. Merci

Bonjour

Nous revenons vers vous rapidement afin de vous donner un tarif.

Bien à vous,

Cyrille Chery

Les commentaires sont fermés.