Le calcul du viager occupé repose sur une méthodologie est qui peut différent d’un professionnel à l’autre.

Pour rappel, un viager occupé est un type de viager (le plus courant) dans lequel le vendeur reste dans l’habitation vendue.

Par conséquent, l’acheteur (appelé débirentier) bénéficie d’une décote sur le prix du logement. Cette décote correspond au droit d’usage et d’habitation conservé par le vendeur. On parle également d’abattement pour occupation.

Nous vous détaillons ici la méthode de calcul de viager propre au viager occupé.

Le calcul viager en vidéo

La méthode de calcul d’un viager occupé sur 1 tête

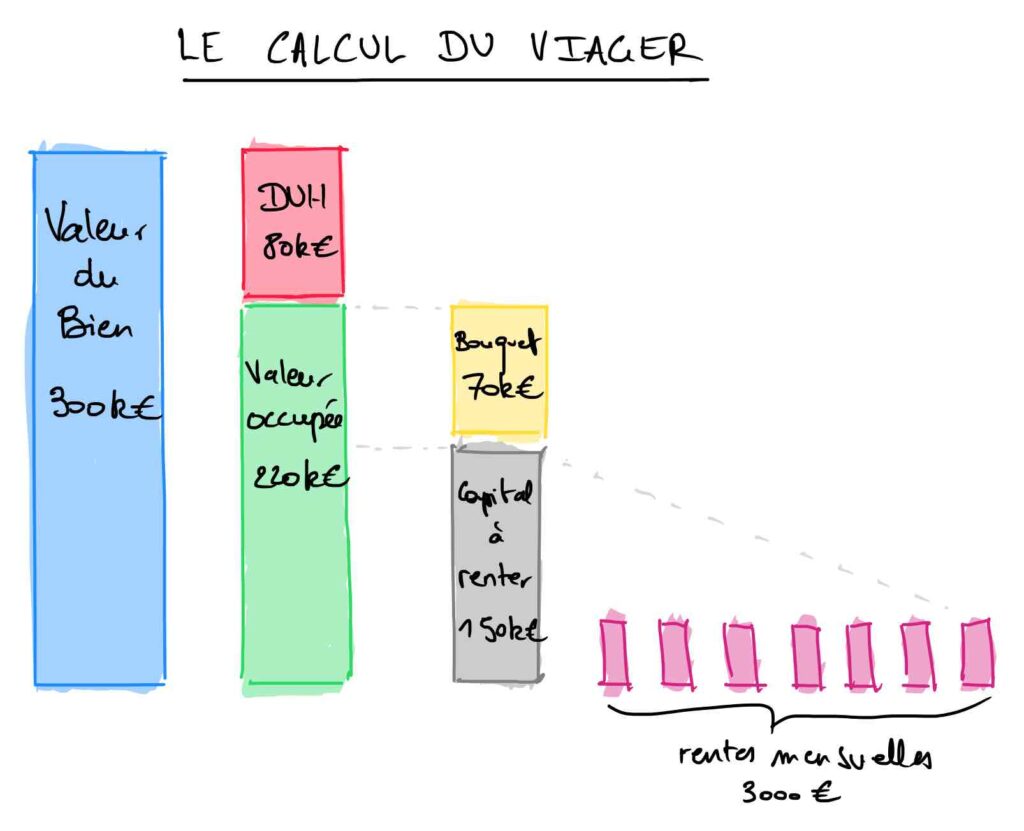

Comme pour un viager classique, le calcul d’un viager occupé suit la méthodologie suivante :

- Estimation de la valeur vénale du bien immobilier (appartement, maison, immeuble, terrain etc.).

- Détermination du bouquet du viager occupé. Dans un premier temps, donné par le vendeur mais il est sujet à modification selon les négociations avec l’acheteur.

- Calcul du DUH (droit d’usage et d’habitation) grâce à un barème viager ou à une table de capitalisation.

- Soustraction du bouquet et du DUH à la valeur vénale du logement pour obtenir le capital à renter.

- Conversion du capital à renter en rente viagère avec le barème viager.

Nous voyons à présent plus en détail les étapes du calcul du viager occupé.

L’estimation de la valeur vénale

Lors d’un achat immobilier, l’acheteur et le vendeur se mettent d’accord sur le prix de transaction du bien immobilier.

Si cette transaction a eu lieu dans des conditions équitables (consentement des parties libre et éclairé), ce prix d’échange n’est autre que la valeur vénale du bien.

On peut aussi parler de prix de marché ou valeur du logement.

Vous souhaitez vendre votre bien en viager ?

Le bouquet du viager occupé

Le bouquet est le montant payé comptant par l’acheteur le jour de la signature chez le notaire. Cette somme est précisée dans l’acte de vente.

Elle est négociable par l’acheteur mais une baisse du bouquet fait mécaniquement augmenter la rente viagère pour conserver un équilibre dans le contrat viager.

Généralement, le bouquet est plus élevé si le vendeur est plus âgé.

Il représente entre 20% et 30% de la valeur vénale du bien sur les annonces immobilières. En réalité, il est souvent plus faible car négocié ensuite par l’acheteur.

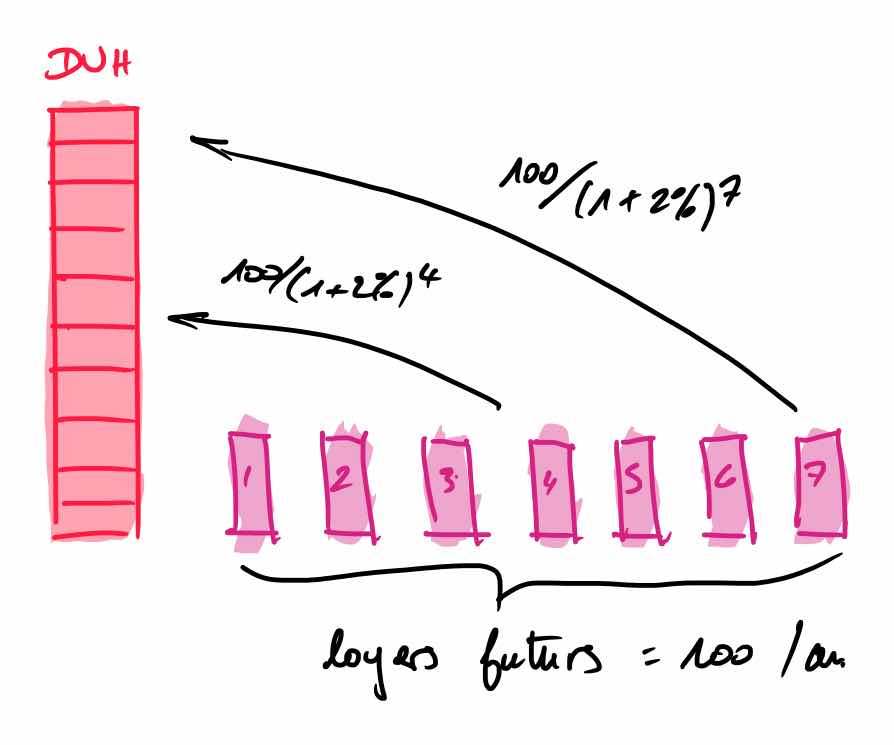

Le calcul du droit d’usage et d’habitation (DUH)

Le DUH est le droit d’habitation conservé par le vendeur du viager occupé.

Nous détaillons ci-dessous la méthode de calcul du DUH pour un viager occupé.

Sa valorisation est égale aux loyers futurs qui devraient être décaissés par le vendeur s’il louait la même maison jusqu’à la fin de sa vie.

Par conséquent, en multipliant le loyer du logement par le coefficient multiplicateur du barème viager, vous obtenez la valeur du droit d’usage et d’habitation.

C’est la raison pour laquelle la valeur du droit d’usage et d’habitation est indépendante de la valeur du bien immobilier. Cela n’est pas tout à fait vrai car les loyers dépendent tout de même de la valeur du bien immobilier.

En revanche, le rapport des loyers et de la valeur du bien (c’est-à-dire le rendement locatif), diffère d’un bien à l’autre, des villes, de son état général etc.

Par conséquent, nous vous déconseillons fortement d’utiliser les barèmes fiscaux pour valoriser le DUH. En effet, ils retiennent un coefficient qui ne dépend pas de la rentabilité locative du bien vendu en viager occupé !

Par exemple, si vous vendez votre appartement en viager occupé qui génère un loyer de 500€ tous les mois. Votre âge est de 80 ans et votre coefficient multiplicateur est 11.

Le DUH a une valeur de 500 x 12 x 11 = 66 000€.

Note : Il est possible de rencontrer des viagers occupés avec une réserve d’usufruit. Le calcul de l’usufruit viager est légèrement différent d’un DUH car le vendeur doit payer toutes les charges et taxes du bien immobilier. Néanmoins, il peut le mettre en location et percevoir des revenus (ce qui n’est pas possible sur une réserve de DUH).

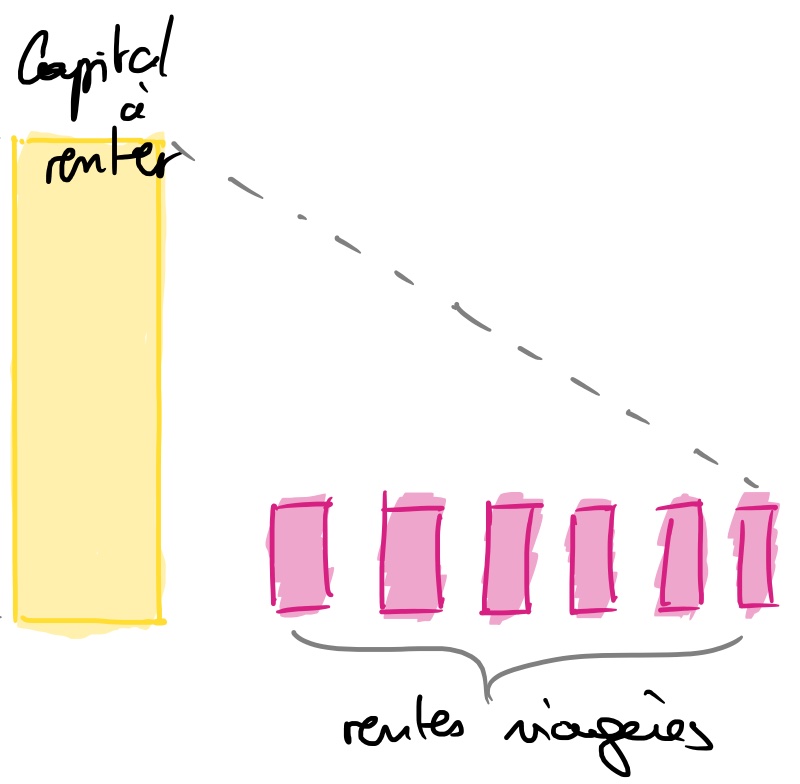

Calcul du capital à renter du viager occupé

En reprenant la valeur vénale du bien immobilier, soustrayez à cette valeur le bouquet et le DUH.

Vous obtenez ainsi le capital à renter qui est le montant du par l’acheteur en sus du bouquet.

Conversion du capital à renter en rentes viagères

Le capital à renter n’est pas dû à la signature mais sous forme de rentes viagères jusqu’au décès du vendeur crédirentier.

Vous devez donc transformer ce capital à renter en rentes viagères.

Pour cela, utilisez le barème viager précédent.

Par exemple :

Pour une maison ayant une valeur vénale de 150 000€, un DUH de 66 000€ et un bouquet de 14 000€, le capital à renter est de 150 000 – 66 000 – 14 000 = 70 000€.

Si le vendeur, âgé de 80 ans, a un coefficient multiplicateur de 11, on obtient une rente viagère de :

80 000 / (12 x 11) = 530 € par mois

Nous avons vu ensemble le calcul général du viager occupé. Il existe cependant des types de viagers occupés spécifiques qui présentent des subtilités.

Le calcul du viager occupé sans rentes

Le viager occupé sans rentes viagères est un viager particulier où l’acheteur ne verse que le bouquet lors de la signature de l’acte authentique chez le notaire.

Par conséquent, le calcul est plus simple.

Il suffit de retrancher à la valeur vénale du bien immobilier, le DUH. La valeur obtenue est le bouquet.

Si nous reprenons les mêmes exemples que précédemment :

La valeur vénale du bien immobilier est de 150 000€ et le DUH a une valeur de 66 000€.

Le montant du bouquet du viager occupé sans rentes est de 150 000 – 66 000 = 84 000€.

Le calcul d’un viager occupé sur deux têtes

Dans le vocabulaire du viager, le nombre de têtes est le nombre de vendeurs. Lorsque l’on parle de viager occupé à deux têtes, il s’agit de deux vendeurs. Très souvent un couple mais cela peut aussi être le cas de frères et sœurs par exemple.

Il est donc possible de rencontrer des viagers à plus de 2 têtes bien que cela soit très rare. Et encore plus lorsqu’il s’agit d’un viager occupé car les vendeurs habitent tous ensemble dans le logement vendu en viager occupé.

Peu importe le nombre de têtes, vous devez vous référer à votre barème viager.

Seul le coefficient multiplicateur ou le taux de rente change selon les caractéristiques des vendeurs et leur nombre.

L’erreur que l’on rencontre souvent est de prendre le coefficient multiplicateur du vendeur le plus jeune.

Le premier raisonnement serait de se dire que le vendeur le plus âgé des deux va décéder en premier. Dans ce cas, seule l’espérance de vie du dernier compte.

Cela est complètement faux et risque de pénaliser très fortement l’acheteur !

En effet, bien qu’en moyenne, le plus jeune survive au plus âgé, la probabilité que le vendeur le plus âgé décède avant le plus jeune n’est pas nulle !

C’est la raison pour laquelle l’espérance de vie (ou le coefficient multiplicateur du barème viager) du couple est plus élevée que la plus grande des espérances de vie de chacun des vendeurs.

Pour le calcul du viager occupé sur deux têtes retenez donc ceci :

- La méthode de calcul est identique pour un viager occupé sur deux têtes ou pour un viager occupé ;

- Seul le coefficient multiplicateur (ou le taux de rentes, aussi appelé coefficient diviseur viager) change et vous devez prendre un coefficient d’un barème qui prend en compte les viagers à deux têtes.

En savoir plus sur le calcul du viager occupé

- Les barèmes viagers

- Calculer la rentabilité d’un viager

- Calculer les frais de notaire d’un viager

- Le calculateur viager

simulation en ligne maison viager occupé deux tetes 13007 marseille

Bonjour,

Vous pouvez consulter nos services pour une simulation personnalisée.

A bientôt,

Cyrille

bjr mon pavillon est éstimé 180000euros net vendeur j’ai 77ans mon épouse 75 quelle est la meilleure solution pour vendre en viager

Bonjour,

Tout dépend de vos objectifs. Si vous souhaitez récupérer un capital important, le mieux est de vendre en viager sans rentes (100% bouquet), vous ne paierez pas d’impôt sur votre vente. S vous privilégiez les rentes, vous pouvez vendre en viager avec des rentes plus élevées.

Cyrille

Bonjour,

Est-il possible de mettre en viager un terrain et bureaux actuellement loués à des artisans ?

Merci d’avance pour votre réponse.

Bonjour,

Oui tout à fait, rien ne vous empêche de vendre ce type de bien en viager.

Je reste à votre disposition si vous avez des questions ou si vous avez besoin d’aide dans la vente de votre bien.

Cyrille

Pour une maison valeur 230000 euros la proposition viager occupé avec rente est de 26000 euros le bouquet + 560 euros de rente. J’ai 75 ans mon épouse 80 ans.

Pour un viager occupé; sans rente le bouquet serait de 110000 euros.

Votre avis ?

Merci,cordialement

Bonjour,

Vous pouvez me contacter directement si vous souhaitez que l’on mette en place une étude personnalisée.

Bien à vous,

Cyrille

Bonjour,

J’aurai 67 ans dans deux mois, je vis seule, est-ce qu’une vente en viager est envisageable, ou suis-je (façon de parler) trop jeune ?

Merci

Bonjour,

Vous êtes relativement jeune mais il est possible de trouver des acquéreurs. Vous pouvez directement me contacter à contact@vitapecunia.fr pour une étude personnalisée et voir si notre base d’acquéreur peut être intéressée par votre projet.

Bien à vous,

Cyrille

bonsoir, divorcée et habitant la maison qui appartient de moitié a mon ex je veux vendre en viager, je vais avoir 73 ans , j’aimerais savoir si c’est possible d’avoir un bouquet de la moitié du prix de la maison (320000€) qui payerait la moitié a mon ex qui lui revient (soult) et moi avoir une rente car j’ai une petite retraite merci de votre réponse

Bonjour,

Cela est possible mais votre rente risque d’être très faible car vous devrez retrancher à la valeur vénale le DUH (qui est élevé dans votre cas puisque vous êtes une femme relativement jeune).

Bien à vous,

Cyrille

Bonjour

Nous sommes 3 frères et soeurs. Seules les é soeurs ( 86 et 76 ans) occupent la maison. Le frère ( 67 ans à habite dans une autre commune et ne souhaite pas intégrer la maison.

Comment peut se faire la vente en viager occupé ? Est-elle possible ? Dans quelles conditions ?

Merci de m’éclairer.

Bonjour,

Ce n’est pas le calcul viager le plus simple mais cela est tout à fait possible.

Vous devez faire un viager occupé avec réserve de DUH par les deux soeurs mais une rente viagère sur 3 têtes (les deux soeurs et le frère). Afin d’augmenter la rente, vous pouvez faire une rente sans réversion. Ce qui signifie que la rente sera divisée par 3 et le tiers versé aux survivants. Sachant que le frère n’aura pas de réserve de DUH, il devra être indemnisé par les deux soeurs pour que la vente soit équitable (ou alors qu’il perçoive une rente plus élevée).

Bien à vous,

Cyrille Chéry

agé de 72ans je pense vendre en viager occupé avec rente ma maison

la valeur estimée est d’environ 150 000€

quel est la meilleur solution de vente

Bonjour,

Cela dépend de vos souhaits en terme de rentes et de bouquet. Vous pouvez me contacter pour que l’on étudie ensemble votre situation.

Bien à vous,

Cyrille

bonjour, je voudrais savoir si mes calculs sont bon, quand je regarde une annonce pour 1 tête par ex, bouquet 40000e, rente 300e/mois age 85 ans, disons que l’espérance de vie est de 95 ans du coup mon calcul 10ans*12mois*300e +40000e j’additionne ça me fais le total de ce que je dois (sans compter taxe foncière, travaux exterieurs..) payer si la personne decède à 95 ans?

Et si elle part en EHPAD je n’ai pas compris le rachat anticipé, merci bien

Bonjour,

Oui c’est cela.

Généralement, il existe (fortement conseillé même) une clause de libération anticipée dans le contrat viager.

Dans ce cas, l’acheteur récupère la totalité du bien (sa pleine propriété en rachetant le DUH au vendeur) en contrepartie d’une hausse de la rente.

Cyrille

Bonjour,

Ayant des problèmes de santé depuis quelques années, je ne travaille pas actuellement, ma retraite va être repoussée à 67 ans mais elle sera vraiment petite ! Pouvons nous mettre en viager notre maison, à l’âge de 65 et 67 ans . Si par ex : nous partons sur une valeur de 150000 € est ce possible ?

Merci

Syl

Bonjour,

Vous pouvez mettre en viager votre maison. Attention toutefois : si vous avez des problèmes de santé, cela peut rebuter l’acheteur car il peut craindre une nullité du contrat.

Pour évaluer le montant du bouquet et de la rente, il faudrait partir sur une évaluation réaliste de votre maison. Si vous avez un montant, vous pouvez demander un étude complète ici : https://go.vitapecunia.fr/etude-viager

Bien à vous,

Cyrille

Une SCI peut-elle vendre la maison en viager avec réeerve d’usufruit pour l’un des associés ou en nue-propriété pour y loger un des associés à titre gratuit?

Bonjour,

A ma connaissance, cela n’est pas possible car vous ne pouvez pas avoir faire un démembrement viager sur une personne morale (seulement un démembrement temporaire).

Cyrille

Bonsoir

Nous avons acheté un viager occupé il y a 6 mois

Valeur vénale 140000

Bouquet 15000

Rente 339

Nous devons nous en séparer aujourd’hui et nous avons reçu une offre pour un bouquet de 45000 euros .

Peut on le revendre pour la même valeur vénale sachant que la rente ne bouge pas ?

Merci pour votre réponse

Cordialement

Bonjour,

Non cela n’est pas possible puisque l’espérance de vie du vendeur n’a pas bougé depuis votre achat (ou très peu).

Si vous augmentez de 30 000€ votre bouquet, vous allez donc devoir vendre le bien a une valeur vénale de 30 000€ supérieure.

Cyrille

Bonjour

J’ai un pavillon en banlieue que j’occupe seile j’ai 70 ans et j’envisage un viager

Est ce que cela est interessant compte tenu de l’age

Bonjour,

Tout dépend du bouquet que vous souhaitez. Compte tenu de votre âge, la rente sera extrêmement faible si le bouquet est trop élevé.

70 est un peu jeune pour le viager mais pas incompatible.

Cyrille

Bonjour je dois prendre un viager je suis en invalidité mais par contre j’ai Une rente à vie qui et inportante puis-je avoir le Viager

Bonjour

Votre invalidité ne pose pas de problème si vous achetez un viager.

Cyrille

peux t on vendre sa maison avec une perte de 30% et conserver l usufruit jusqu au décés des 2 époux et meme de la louer le capital est versé en une seule fois a l achat

Bonjour,

Si vous vendez votre bien en viager occupé avec réserve d’usufruit, vous pourrez continuer à habiter dans le bien et même le louer.

La décote est fonction de l’âge du couple.

Pour un capital versé en une seule fois, choisissez un viager sans rentes.

Cyrille

J ai un projet de faire un viager.

Quelle sont les closes.

Deuxième question :

Comment est déterminé le coefficient multiplicateur de 11 appliqué dans le calcul des loyers dans le cas d’une vente en viager occupée. Merci de votre réponse

Cela dépend de plusieurs critères, dont :

– L’âge du crédirentier

– La table de mortalité utilisée

– L’hypothèse de taux (taux d’actualisation)

Bonjour, Peut-on vendre en viager une résidence secondaire occupée.

Cordialement,

Bonjour,

Si elle est louée, il s’agit d’un viager avec réserve d’usufruit. Cela est tout à fait possible.

Si vous souhaitez l’occuper une partie de l’année (seulement vous), il s’agit d’un viager occupé classique.

Bien à vous,

Cyrille

Bonjour j aimerai acheter un viager je n ai aucune notion, qui estime le bien?

Bonjour,

Le bien est estimé par un agent immobilier ou un expert immobilier (valeur vénale).

Le bouquet est fixé par le vendeur ou l’acheteur (négociation éventuelle). La rente viagère est calculée par l’expert viager (agence immobilière spécialisée ou notaire par exemple).

Bien à vous,

Cyrille

je suis en viage je doit rentre en maison deretraite je quitte le logement ma rente augmente?

Bonjour,

Cela dépend de ce qui est indiqué sur votre contrat viager. Généralement, il est indiqué une clause de libération anticipée du logement où est fixé le taux de revalorisation de la rente en cas de départ.

Un départ est définitif et l’acheteur récupère ainsi la pleine propriété du logement. Il continuera à payer les rentes viagères majorées.

Bien à vous,

Cyrille

est il vrai que selon une loi recente le credit rentier paie un bouquet puis une rente mensuelle jusqua arriver au montant de la valeur venale du bien et ensuite ne paie plus jusqu au deces du debit rentier

Bonjour,

Je n’ai pas connaissance de cette loi, pouvez-vous m’en dire plus ?

Cela m’étonnerait beaucoup car dans ce cas il n’y aurait plus d’aléa dans le contrat. L’aléa est une condition sine qua none du viager.